הדיגיטליזציה משפיעה בצורה משמעותית על חיינו במאה ה-21. היא משנה תעשיות ומכריחה אותן לקבל את החידושים או להישאר מאחור מול המתחרים. תפקיד מיוחד בתהליך הזה מוקצה למגזר הבנקאי, שנמצא בחזית ההכנסת חידושי בנקאות דיגיטלית ופתרונות חדשים לתחום הפעולה שלו, אשר ישמשו כקטליזטורים לדיגיטליזציה בתעשיות אחרות בכלכלה.

עולם הבנקאות עובר שינוי היסטורי. טכנולוגיות חדשות מיועדות לעמוד בציפיות הגוברות של לקוחות שמבקשות שירותים פיננסיים באיכות גבוהה. לקוחות מצפים לשירות איכותי, מה שמניע את הבנקים לשאוף לשיפור ולשדרוג של מה שהם יכולים להציע כדי לעמוד בדרישות הגוברות. רבים מהבנקים פונים ל- שירותי פיתוח אפליקציות ואינטרנט כדי ליצור וליישם פתרונות מתקדמים. בהקשר זה, איכות שירותי הבנקאות, מספר האפליקציות הבנקאיות החדשות, ומהירות אספקתן לצרכן עלו לאחרונה.

13 החדשנויות המובילות בבנקאות מקוונת

מ-IoT ועד בלוקצ'יין ובינה מלאכותית, כל הטכנולוגיות המתקדמות משמשות יותר ויותר בבנקאות כדי להקל על חיי המשתמשים ולהפוך אותם לנוחים יותר. בואו נבחן לעומק את החדשנויות בבנקאות הדיגיטלית המאפשרות שירותים משופרים יותר.

ממשקי API

חשיבות ה-APIs גדלה exponentially בשנים האחרונות, ומשחקת תפקיד חיוני בתעשיות הבנקאות והפיננסים. APIs מספקים אמצעי חזק יותר לשיתוף נתונים ולספק שירותים מותאמים אישית. באמצעות APIs, בנקים יכולים לספק למשתמשים שלהם גישה מאובטחת לכספים שלהם דרך פלטפורמות צד שלישי. זה גם עוזר לחברות לבנות מוצרים המונעים על ידי בנקאות.

גמישות, שירותים פיננסיים מְסוּדָרים, יתרון תחרותי אפשרו לבנקים להשיג את הדברים הבאים:

להפחית את המכשולים המנהליים המפחידים שעשויים בדרך כלל למנוע ממשתמשים לקבל הלוואות;

היכולת לייצר תובנות בזמן אמת על תזרים מזומנים, מצב מזומנים ועוד, מעבר לגבולות;

תצוגה מלאה של כל הפעילויות הפיננסיות במקום אחד עם היכולת לשלוט, לעקוב ולנתח.

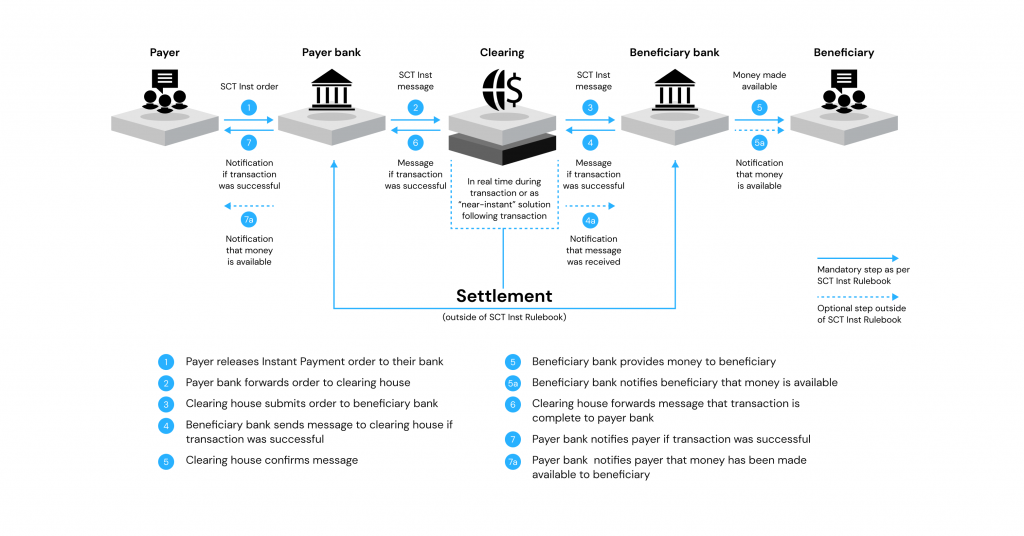

תשלומים בזמן אמת

עם הביקוש הגובר לתשלומים מיידיים, מערכות ברחבי העולם צריכות או לעמוד בדרישה זו או להידחות מהשוק. לקוחות דורשים יותר נוחות ושירותי אבטחה ומעבדים את כל העסקאות שלהם עם תוצאות מהירות ומיידיות.

תשלומים בזמן אמת או תשלומים מיידיים הם החידושים הבנקאיים האחרונים שהופכים לנורמה החדשה, המניע לשינוי החשוב ביותר בנוף התשלומים הגלובלי.

כך דלויט מתארת את תהליך התשלום המיידי:

מהירות: גישה מיידית יכולה לשנות עסק או פרויקט ספציפי כאשר מדובר בנושא דחוף.

תקשורת מקצה לקצה: תשלומים בזמן אמת מאפשרים לאסוף, להתאים ולשלוח את נתוני כרטיס האשראי יחד בעסקה אחת.

מסלול תשלום יעיל: תשלומים מיידיים עונים על צרכי נזילות ומספקים יותר שליטה פיננסית ללקוחות.

תשלומים בלתי הפיכים: תשלומים בזמן אמת הם בלתי ניתנים לערעור, כלומר ברגע שהעסקה הושלמה, אין דרך להפוך אותה.

טכנולוגיות ענן

היכולות של החידושים הבנקאיים האחרונים מועילות בעידן הדיגיטלי ההולך ומתרקם, שבו הלקוחות דורשים חוויות דיגיטליות משופרות מחברות. מחשוב ענן דמוקרטי והגביר את יכולת עיבוד הנתונים והביטחון, מה שמאפשר לבנקים קטנים וגדולים לעדכן בהדרגה את המערכות הישנות שלהם ולהצליח בפיתוח אתרים. על ידי העברת רוב השירותים לענן, מוסדות פיננסיים יכולים לפעול במהירות רבה יותר ולנהל את היקפי הפעולה שלהם ביעילות רבה יותר.

למרות שרוב הארגונים בתחום הפינטק ושירותי הבנקאות הדיגיטלית עדיין לא פרסו את המערכות הליבה שלהם בענן, רובם מתכננים לבצע מהלך זה. הבנקים hesitant למהר לטכנולוגיה החדשה הזו בשל המורכבות של הפריסה, הסיכון הקשור לכך (ממשלתיות, אבטחה ושליטה). המחקר של IBM מציין ש-91% מהעומסים הקריטיים של הבנקאות עדיין מאוחסנים במרכז נתונים מקומי.

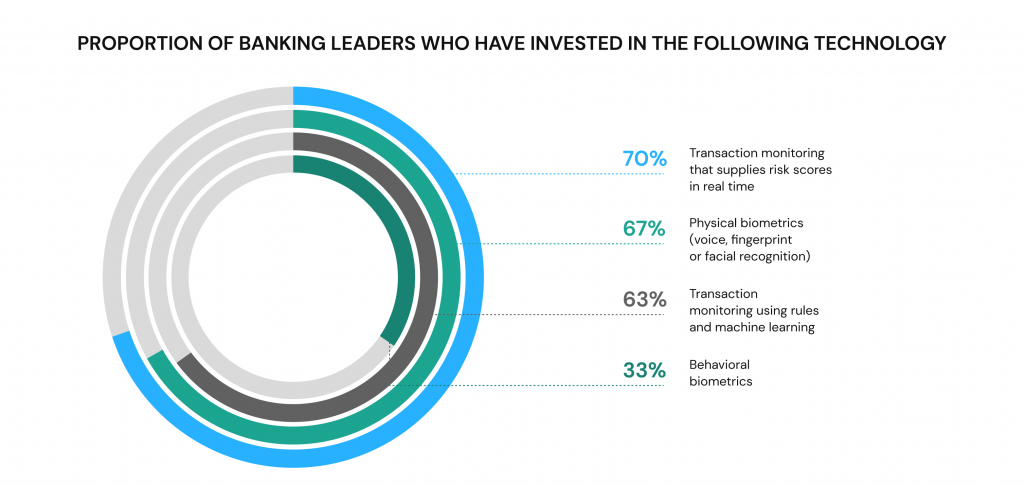

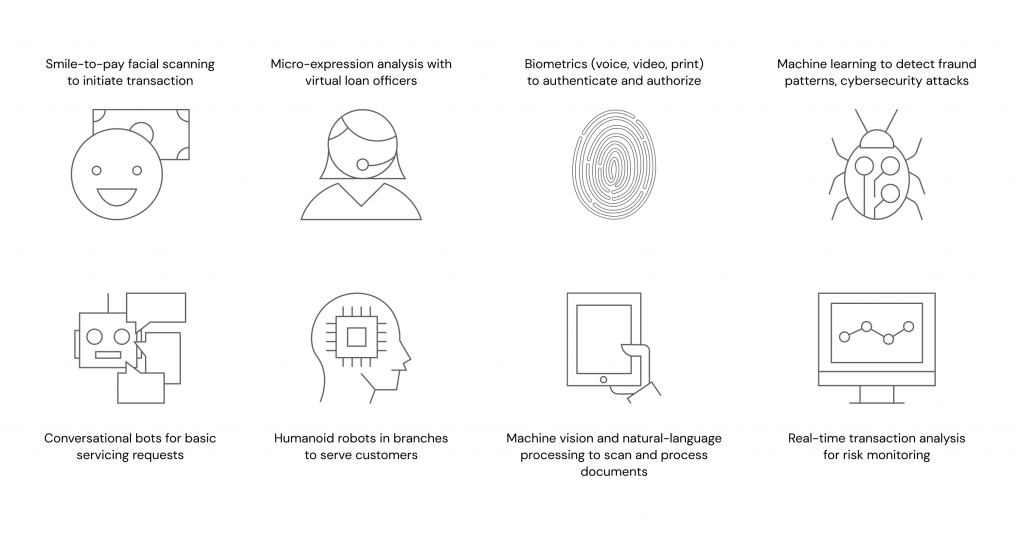

ביומטריה

עתיד טכנולוגיית האימות בבנקאות ניתן לסכם במילה אחת – ביומטריה. ביומטריה היא חידוש חשוב בבנקאות דיגיטלית המשמש לזיהוי אנשים על סמך תכונות פיזיות והתנהגותיות, ייחודיות לכל אדם. למרות שעדיין אינה נפוצה, רבים מהמובילים בשוק כבר מאמצים באופן פעיל את השימוש בתכונות פיזיות (טביעות אצבע, קול, פנים, הקשות מקלדת) לזיהוי אוטומטי. אימות זהות יגביר את האמינות של פעולות הבנקאות ויסייע במניעת פעילויות fraudulent. בנוסף, לאחר שעברו את הזיהוי, הבנקים מצפים להציע ללקוחות שירותים אישיים הרבה יותר מהר.

כמה בנקים שוקלים להשתמש בטכנולוגיות לזיהוי מבקרים לא רק לפי פניהם אלא גם לפי הליכתם בזמן ניווט בבניין ולזהות את רגשות הלקוח כדי להעריך את איכות השירות.

ביומטריה היא שלב קריטי לקראת טרנספורמציה דיגיטלית עבור PFIs המתמודדים עם המציאות של אבטחת המובייל של היום. לדוגמה, בנוסף לטביעות אצבע, בינה מלאכותית קוראת סט של תכונות פנים ייחודיות שאינן תלויות בסגנון שיער, משקפיים, איפור וגורמים אחרים. טכנולוגיה זו נקראת תיאור פנים ביומטרי: היא אינה יכולה לשחזר את תמונת הפנים המקורית, ולכן הנתונים נחשבים לאישיים ומוגנים מפני נוכלים. בנוסף, התוכנית מזהה קול על פי 70 פרמטרים תוך כדי מתאם בין דיבור לביטויי פנים. זה מבטל הטעיה באמצעות קול מוקלט מראש.

בנוסף, בכמה בנקים, בינה מלאכותית יכולה לזהות אדם לפי מהירות ההקלדה על המקלדת. דרך נוספת להשתמש בטכנולוגיות ביומטריות היא לאמת את דפוס הוורידים בכף היד: הסריקה מתבצעת באמצעות קרינה אינפרא אדומה העוברת דרך הרקמה של היד. בנוסף למאבק בהונאה, ביומטריה מסייעת ללקוחות הפינטק והבנקאות הדיגיטלית לגשת לשירותים מרוחקים הדורשים אימות זהות. עבור משתמשים הממוקמים באזורים מרוחקים, זה נותן אפשרות לבחור את העסקאות הטובות ביותר בכל בנק, ללא קשר לריחוק הטריטוריאלי שלהם.

צ'אטבוטים

כדי לזרז ולהקל על התקשורת בין עובד בנק ללקוח, בנקים החלו להשתמש בצ'אט-בוטים, המדמים דיאלוג עם משתמש, ובכך מפחיתים את הצורך להשתמש בערוצים כמו טלפון או דוא"ל. צ'אט-בוטים שעונים על שאלות סטנדרטיות מסייעים להפחית את העומס על מרכזי השירות, שומרים על כל לקוח במסלול ומרחיבים את יכולות הבנק בערוצי תקשורת נוספים עם לקוחות, מה שמשפר בתורו את איכות השירות.

שוק הצ'אטבוטים צומח ב-25% בשנה, והצ'אטבוטים עצמם מעבדים 50% מהבקשות. טכנולוגיות הצ'אטבוטים בבנקאות מסוגלות להתחבר למסד הנתונים של עסקאות פיננסיות של לקוחות, לנתח הכנסות, הוצאות ולהציע לצבור, לחסוך או למלא חשבון חיסכון. עכשיו אפשר לקנות כרטיסי טיסה, לשלם חשבונות שירותים או לבצע הזמנה בחנות אחרי דקה של שיחה עם רובוט ולחיצה אחת באפליקציה.

בנוסף, צ'אטבוטים מודיעים ללקוחות על מוצרים בנקאיים חדשים ומבצעים מתמשכים ומספקים מידע על שערי חליפין. שיטת תקשורת זו פועלת 24/7 ומספקת גישה מהירה למידע עבור משתמשים שמשתמשים בהודעות מיידיות (תוכניות לסמארטפון או למחשב אישי שנועדו לתקשורת מקוונת).

אוטומציה של תהליכים

פיתוח טכנולוגיות הבינה המלאכותית נמצא במגמת עלייה ומוצא את יישומו ביותר ויותר תעשיות. הבנקים הופכים לקונגלומרטים של כמויות עצומות של מידע, ועכשיו אנו רואים תחרות די אינטנסיבית בתחום הבנקאות. חידושי הבנקאות הדיגיטלית מאפשרים הפחתה נוספת של עלויות והגדלת רווחים. לכן, הבינה המלאכותית ויישומה הנכון מבחינת מיקוד במוצרים בנקאיים הם כעת במוקד תשומת הלב של הארגונים הפיננסיים ומהווים אחד מהחידושים המשמעותיים ביותר בבנקאות המקוונת.

בינה מלאכותית

על פי PwC, רוב המנהיגים הפיננסיים משקיעים בבינה מלאכותית. 52% מהמנכ"לים משקיעים בבינה מלאכותית, 72% מאמינים שזה יהיה יתרון מסחרי. הבינה המלאכותית כבר יוצרת שוק חדש לחלוטין ויש לה השפעה חיובית על האינטראקציה של הלקוח עם הבנק. הטכנולוגיה משמשת בחשבונאות עסקאות, גילוי הונאות, דיווח, ותכנון מכיוון שהיא מקבלת החלטות מהר יותר ועושה אותן מדויקות וזולות יותר מאדם.

בינה מלאכותית מסוגלת לחזות את הרצונות של אדם, בהתבסס על המידע שיש לה, וזה מאפשר לבנקים לדייק את ההתאמה האישית של אינטראקציות עם לקוחות. הלקוח, כאשר הוא פותח את האפליקציה הניידת, יראה הצעות רלוונטיות לפעולות (פונקציות חשובות, דוחות נחוצים, ניתוחי הוצאות נוכחיים וכו').

מקינזי מדגיש את השימושים הבאים של בינה מלאכותית בבנקאות:

טכנולוגיית AI מיועדת לפתרון בעיות רבות, כאשר העיקרית שבהן היא התאמת כלי בנקאות לרצונות ולצרכים של לקוחות המוסדות הפיננסיים ואישית מוצרים ושירותים בנקאיים. השימוש בטכנולוגיה זו מאפשר לפשט את מערכת איסוף הנתונים, לזהות ולנתח דיבור ווידאו, להשתמש ברשתות עצביות וזיהוי ביומטרי.

בינה מלאכותית משמשת גם לקביעת דירוג אשראי (שיטה להערכת יכולת האשראי של לקוחות בנק על בסיס שיטות סטטיסטיות מספריות). לדוגמה, טכנולוגיות אלו קובעות את גבול האשראי המקובל עבור הלקוח על בסיס ניתוח אוטומטי של נתוני הלווה, לאחר מכן המוסד הפיננסי, בהתבסס על מידע זה, מתאם את סכום ההלוואה.

זיהוי תווים אופטיים

אחת מהחדשנויות הבנקאיות האחרונות היא OCR. רוב הבנקים משתמשים בזיהוי תווים אופטי או OCR בפעילויות שלהם כדי לדיגיטליזציה של זרימת העבודה בשירות הלקוחות, לעבוד עם צדדים שלישיים, ולארכב מסמכים. טכנולוגיית OCR מעבדת כמויות גדולות של טקסט ומתרجمة את התמונה לפורמט שניתן לעריכה. תוכנת OCR סורקת מסמכים ובודקת אוטומטית את נכונות המילוי שלהם, ולאחר מכן שולחת את התמונות הסרוקות לעובד הבנק לאימות. לאחר סיום מוצלח של האימות, המסמכים הסרוקים נשמרים בארכיון וניתן להשתמש בהם בהמשך במערכת המידע של הבנק.

ה-OCR הניידים והסורקים האחרונים משתלבים בקלות עם iOS, Android ופלטפורמות אינטרנט. היתרונות של טכנולוגיה זו כוללים אוטומציה של תהליכים והפחתת טעויות אנוש, מה שמבטיח דיוק גבוה בסריקות מסמכים. טכנולוגיית OCR מאפשרת השוואת מסמכים בצורה יעילה, ומאיצה את תהליך ההלוואות ב-70 אחוזים.

מיקרו-שירותים

במקום הגרסה המסורתית של הארכיטקטורה המונוליטית, שמקשה על בנקים לגדול מעבר לנקודה מסוימת, הבנקים עוברים למודל מתקדם יותר. ארכיטקטורת המיקרו-שירותים מאפשרת לפצל את היישום לחלקים שונים רבים. היישומים מחולקים לחלקים עצמאיים שפועלים בנפרד זה מזה. ויש להם סוד ייחודי: הדרך שבה גישת המיקרו-שירותים מסלקת את הדאגות שעולות עם אפליקציות קונבנציונליות היא שהיא אינה מוגבלת לתוכנה של שרת בודד.

תסתכל על הסכמה הזו של ארכיטקטורת מיקרו-שירותים של הבנק:

איך הבנקים מרוויחים מזה?

שינוי בחלק אחד של אפליקציה מסורתית עשוי להשפיע על פעולתה של האפליקציה כולה. עם מיקרו-שירותים, הכל שונה. אין שינויים במודול או בפונקציה אחת שמשפיעים על פונקציות או מודולים אחרים; כל מודול ופונקציה הם עצמאיים ויכולים לפעול באופן עצמאי. סוג זה של ארכיטקטורה מאפשר שינויים ועדכונים תכופים, וממזער את הסבירות לכישלון ואת זמן ההובלה להשלמת משימות, מה שהופך את פיתוח אפליקציות iOS או פיתוח אפליקציות אנדרואיד לקל יותר.

יתרונות נוספים כוללים:

מהירות עיבוד מוגברת;

סקלאביליות גבוהה;

אבטחה מעולה;

ביצועים משופרים;

פונקציונליות מותאמת אישית;

אינטגרציה פשוטה.

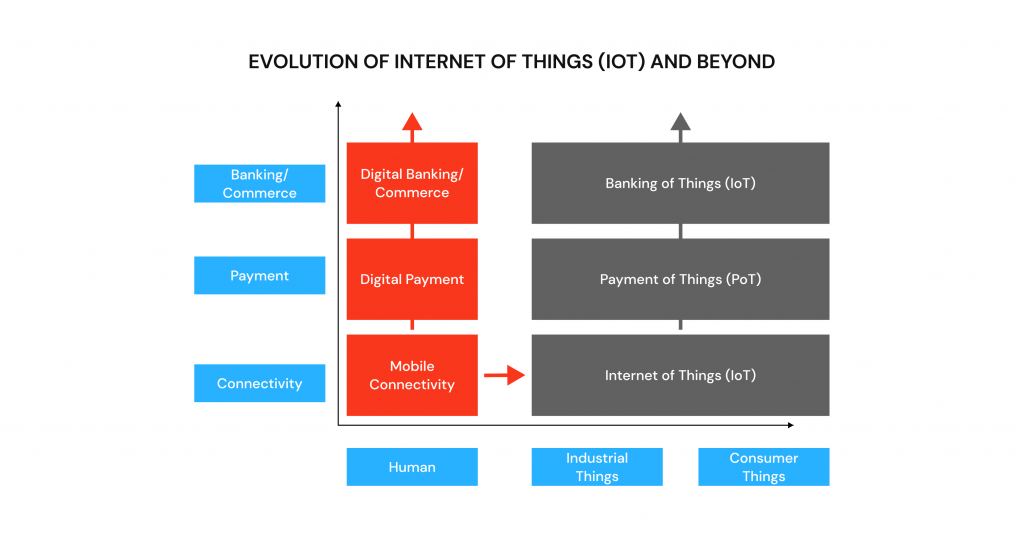

אינטרנט של הדברים

רשת של מכשירים מחוברים לאינטרנט שאוספים ומשדרים נתונים נקראת האינטרנט של הדברים. כאשר העולם מגיע ל-4.66 מיליארד אנשים המבקרים באינטרנט בשנת 2021, האינטרנט של הדברים יכול באמת לספק שינויים מדהימים להרבה תעשיות, כולל התפתחויות מרגשות חדשות בתחום הבנקאות.

השימוש הפוטנציאלי במימון משולב הופך להיות נפוץ מאוד, והרבה חידושים והתקדמויות בשעונים חכמים ובחיישנים ברחבי הבית מתחילים להראות כיצד אנו יכולים לראות את המגמה הזו מתפתחת עוד יותר. מהסט של המכשירים הנלבשים באופק ועד לשעונים החכמים ומכשירים קשורים אחרים, נוצרת חיבור בין חשבון הבנק שלך, המכשירים החכמים שלך, והפרטיות של הבית שלך.

כשהחדשנות בתחום הפינטק והבנקאות הדיגיטלית מתפתחת, הבנקים מחפשים לשלב דרכים חדשות לשפר את השירותים שלהם. האינטרנט של הדברים מציע מגוון יתרונות לבעלי כרטיסי אשראי, כולל חוויית בנקאות מהימנה ומיידית יותר. הבנקים יכולים גם לחזות הונאות בכרטיסי אשראי ומעברי חיוב, מה שנותן להם הזדמנות להעריך את האבטחה שלהם.

נתונים גדולים וניתוחים מתקדמים

בנקים משקיעים עשרות מיליונים מדי שנה באיסוף, אחסון ועיבוד נתוני ענק. מוסדות פינטק ובנקאות דיגיטלית פועלים עם כמות עצומה של נתונים: עסקאות בכרטיסי חיוב, משיכות מזומנים מכספומטים, היסטוריית אשראי ועוד. בנקים משתמשים בנתוני ענק כדי ללמוד את הרגלי הלקוחות ולחלק אותם, לנהל מכירות, להעריך סיכונים ולנתח מתחרים.

כלים המבוססים על ניתוח נתוני ביג דאטה מאפשרים לך לעבד כמויות משמעותיות של מידע המגיע ממקורות שונים בכל פורמט. טכנולוגיות ביג דאטה מאפשרות לאחסן, לחקור ולקבל מידע נכון על ה"טביעת דיגיטלית" שהשאירו כל משתמשי האינטרנט, מה שמאפשר לבנקים ליצור הצעות אישיות ללקוחותיהם, להקצות משאבים ביעילות וליצור אסטרטגיה דיגיטלית.

ניתוח BD מאפשר לך לחלק את משתמשי הבנק לקטגוריות בהתאם לפרופילים ספציפיים, אשר נערכים באמצעות טכנולוגיות אלו בהתבסס על מודל ההוצאות של הלקוח, וזיהוי ערוצי העסקאות. טכנולוגיות BD גם מסייעות להבין את מבנה ההוצאות ואת ההיסטוריה האשראית הקודמת של הלקוח. ארגונים פיננסיים משתמשים בזה כדי להעריך את הסיכון בעת מתן הלוואה.

חוויה משופרת לצרכן

בשנים האחרונות (ובמיוחד בשנתיים האחרונות), רבות מההתפתחויות בתחום הבנקאות היו ממוקדות במעבר המלא לבנקאות ניידת. עבור רבים משימושי השירותים הפיננסיים, זהו הנתיב שבו נעשה שימוש לעיתים קרובות כדי להשיג את המידע הנדרש או לבצע עסקאות פרטניות. חלק הלקוחות המשתמשים באפליקציה ניידת או בבנק מקוון באופן קבוע הולך וגדל. משמעות הדבר היא שנוחות ופונקציונליות של אפליקציות בנקאות ניידת יהפכו לבסיס של יתרון תחרותי בשנים הקרובות.

משתמשים מודרניים הם מתקדמים טכנולוגית, דורשים גישה מותאמת אישית, והם מאוד חסרי סבלנות. העדיפות שלהם אינה ערוץ התקשורת עם הבנק, אלא הזמינות המיידית של שירותים, האפשרות לפתור את הבעיה 24/7, וביטחון הפעולות.

זה מה שבנקים מודרניים עובדים עליו. הם שואפים להפחית את העומס הקוגניטיבי של המשתמשים שלהם, להקל על הגישה למימון, ולעשות את העסקאות אפילו מהירות יותר. זו הדרך היחידה שבה הם יכולים להישאר בשוק ולעמוד מול התחרות.

בנקאות דיגיטלית אנושית

היום, משתמשים זקוקים למשהו יותר מאשר בנק דיגיטלי נייד, הם זקוקים לליווי אישי של אדם חי. זו הטכנולוגיות הממוקדות באדם בבנקאות שהופיעו בתעשיית הפיננסים לאחרונה וזה מה שמשתמשים דורשים עכשיו.

גישה חדשה לבנקאות הנקראת בנקאות אנושית מתמקדת במתן בנקאות דיגיטלית עם חוויה נגישה, מובנת ואישית. עם בנקאות אנושית, כל לקוח יכול לבחור בנקאי אישי שעונה על הצרכים הפיננסיים שלו, ללא קשר לאיזון החשבון. צעד פשוט אחד שיכולות הבנקים לנקוט לקראת אימוץ אסטרטגיה יותר אנושית הוא לספק ללקוחותיהם קודי אימות SMS מהנים במקום קודים מספריים. כתוצאה מכך, הלקוח יחוש חיבור גדול יותר עם התהליך ויזכור את הסיסמה הזמנית במהירות רבה יותר.

מלבד הצעת מתקנים הקשורים לסיוע, בנקאות אנושית היא סוג של מחויבות חברתית. זה נהדר כי זה הכל על הבנת העובדה שכסף הוא נכס רגיש מאוד. הקשיים בניהולו יכולים להפריע לתוכניות ולמטרות של הלקוחות. בנקאות אנושית שואפת לספק את כל היתרונות של טרנספורמציה דיגיטלית בבנקאות, תוך הבטחת בטיחות, אמון ואינטראקציה אנושית בו זמנית.

זיהוי קול

רובוטים ועוזרים וירטואליים מבצעים משימות שגרתיות ודורשות זמן ללא התערבות אנושית בצורה מדויקת ומהירה. בנוסף, השיחה עם הרובוט יכולה להיות מותאמת אישית. בשנים הקרובות, צ'אטבוטים עשויים לנהל 85% מהבקשות של לקוחות.

ממשק הקול לא כל כך קל לפיתוח והטמעה. הוא דורש סט שלם של פתרונות נוספים: קישורים עמוקים לפתיחת מסכים עם מוצרים, אינטגרציה מורכבת לביצוע פקודות, מנועים לומדים לשיחות, כלים לזיהוי קול, וכו'.

בלוקצ'יין

אם אתה חלק מתעשיית הבנקאות, להישאר בחזית הטכנולוגיה הוא קריטי להצלחה. אחת מהטכנולוגיות האחרונות שהבנקים מיישמים היא בלוקצ'יין. בשנת 2018, דלויט ערכה סקר שהראה את הסקרנות וההתרגשות של תעשיית הבנקאות כלפי טכנולוגיית הבלוקצ'יין. אלף בנקים השתתפו במחקר שהראה בסופו של דבר את האמון שלהם בבלוקצ'יין ובביטחון שהוא מציע. למעשה, 84% מהנשאלים רואים בו כיותר בטוח מהפתרונות המסורתיים, ויותר מ-95% טוענים שהם מוכנים להשקיע בטכנולוגיה.

בלוקצ'יין וטכנולוגיית ספרים מבוזרים שימשו למקרי שימוש פיננסיים ועסקיים והתרחבו במהירות מעבר לשימוש במטבעות קריפטוגרפיים. מלוגיסטיקה ועד בריאות ועד אנרגיה סולארית, בלוקצ'יין נמצא בכל מקום, וכמובן, הוא לא פסח על הבנקים. הבלוקצ'יין מספק תמיכה לאירוח, אינטגרציה וניהול של עסקאות פיננסיות שונות, ולכן הוא יכול לספק שקיפות להרבה שירותים המנוהלים כיום על ידי צדדים שלישיים. על ידי התרחקות מהמתווכים, בלוקצ'יין יכול להפוך את הלוואות הכסף לבטוחות יותר ולספק ריביות נמוכות יותר.

על ידי אחסון נתוני לקוחות על בלוקים מבוזרים, בלוקצ'יין מקל על שיתוף מידע בין מוסדות פיננסיים ובטוח יותר. מספר בנקים קנדיים, למשל, משתמשים בטכנולוגיות בלוקצ'יין בבנקאות כדי לאפשר למשתמשים לשלוט ולנהל את הנתונים שהם מספקים למוסדות פיננסיים.

5ג

מהירות עיבוד הנתונים ומעורבות הלקוחות הופכת להיות חשובה יותר ככל שהטרנספורמציה הדיגיטלית בבנקאות צוברת תאוצה ומתקדמת קדימה. עם הופעת טכנולוגיית 5G, העברת הנתונים והקישוריות ימשיכו להיות מהירים יותר ובלתי מופרעים, מה שיאפשר דרך חדשה לגידול עסקי וחדשנות.

5G יציע אפשרויות תשלום מהירות ונוחות יותר שיגרמו לעסקאות ניידות ודיגיטליות להיות בחירה פופולרית עוד יותר עבור רבים מהצרכנים. רשתות 5G מהירות יותר יסייעו לבנקים לבצע משימות מורכבות הרבה יותר במהירות. בזכות העלייה הזו במהירות, הבנקים יוכלו להילחם בכל התנהגות זדונית או פעילות הונאה בזמן אמת.

מילה אחרונה

חדשנויות בנקאות דיגיטלית משנות את הקשר בין לקוחות לבנקים, משפרות את השירותים הפיננסיים ומפחיתות את העלויות הכרוכות בעסקאות עם לקוחות. יישום החדשנות המוזכרת לעיל בבנקאות מקוונת הוא היבט חיוני של השינוי בכל התעשייה. כדי להגדיל את ההשפעה החיובית של החדשנויות, עדיף להציג פיתוחים דיגיטליים בבנקאות בהדרגה, לשלוט בתעשיות קשורות, להגדיל את מהירות שיפור המוצרים, תוך התמקדות באבטחת נתונים.

מעוניינים בניוזלטר החודשי שלנו? קבלו את התובנות, העדכונים וההנחות ישירות לתיבת הדואר שלכם רק פעם בחודש.

בחר מפתח לפיצ'ר

ספר לנו מה אתה צריך

שתף אותנו בסט הטכנולוגי שלך, במטרות ובדרישות — ואנו נכין רשימה קצרה של מועמדים מוכנים לראיון.

התאמה תוך 24 שעות

נחבר אותך עם מפתחים מהשורה הראשונה שמתאימים לכישורים שלך, לתקציב ולאזור הזמן שלך.

שלם רק כשאתה בטוח

אתה מנהל את כל הראיונות בעצמך — תשלם רק לאחר שמצאת מפתח שמתאים לצרכים שלך בצורה מושלמת.

By continuing to browse or by clicking ‘Accept’, you agree to the storing of cookies on your device to enhance your site experience and for analytical purposes. To learn more about how we use cookies, please visit our Privacy policy (see Cookies Notice section).