עולם שירותי הבנקאות הדיגיטלית משתנה במהירות. עם זרם של נתונים חדשים, רעיונות לאפליקציות פינטק ואפשרויות מימון, סטארטאפים מחפשים יותר ויותר דרכים חדשניות לשפר את מה שכבר קורה בשטח. המגפה הגלובלית השפיעה רבות על האופן שבו חברות פינטק פועלות ועל מטרות הפיתוח שלהן. סטארטאפים כיום פחות מעוניינים בהחזרות מהירות ובחדשנות מהירה של השנים האחרונות ובמקום זאת שואפים לספק שירות לקוחות אמין כדי לשמור על בסיס הלקוחות שלהם ולצמוח באופן בר קיימא לאורך זמן.

לבנות פרויקט פינטק מצליח זה קשה. עליך לקחת בחשבון את השפע של הכלים המיוחדים בשוק, את הניסיון האישי שלך, את המשאבים שלך ואת הנוף התחרותי שלך. מאמר זה מיועד לעזור לך לבחור את הרעיונות הטובים ביותר לבנקאות דיגיטלית תוך התחשבות בטכנולוגיות הגבוהות האחרונות והפופולריות ביותר.

אפליקציות הלוואות המונעות על ידי אינטליגנציה מלאכותית וניתוח נתוני ביג דאטה מפשטות את תהליך מתן ההלוואות על ידי ניתוח נתוני לקוחות, התנהגויות, היסטוריית אשראי ופעילות רכישה כדי לקבוע אם לקוח זכאי להלוואה.

מיקוד עמוק בניהול תהליכי עסקים ומודעות מלאה של המשתמשים הסופיים הוא חובה עבור מנהיגים ששואפים לחדש בדרכים להלוואות באמצעות אפליקציות.

משכנתא מקוונת

לדחוף את הגבולות כדי ליצור אפליקציות סופר-ניידות, בנקים וחברות פינטק נוסעים קדימה על הגדר הניידת כדי לשמור על לקוחותיהם מאושרים ולשרת את הצרכים הגוברים בתוך ומחוץ לתעשייה. שחרור מהפכה בפרקטיקות הטובות ביותר בבנקאות דיגיטלית, זן חדש של אפליקציות סופר-ניידות מאפשר ללקוחות לעשות הכל, החל מהקצאת הנכסים שלהם ועד לבדוק את היתרות שלהם ועד לקבלת הלוואה. תעשיית הפינטק מצפה ליותר אפליקציות משכנתא ללא מגע שיהפכו לסטנדרט החדש לאחר התפרצות COVID-19.

אפליקציות משכנתא אלקטרוניות משנות את הדרך שבה תעשיית השירותים הפיננסיים פועלת. מחברות משכנתא ועד חברות כרטיסי אשראי, אפליקציות אלו מציעות לעסקים דרך חסכונית להסיר את המערכות האנלוגיות, המבוססות על נייר, הנפוצות בעסקאות פיננסיות. עכשיו נותר לבנקים לנצל את האפליקציות הללו.

אפליקציות אינשורטק

אם עדיין לא ידעתם, אפליקציות אינשורטק הופכות לפופולריות יותר ויותר בקרב בנקים וספקי שירותים פיננסיים אחרים.

כשהחדשנות הדיגיטלית תופסת את מרכז הבמה עבור חברות רבות כיצד הן פועלות על בסיס יומיומי, יש ליצור פתרונות חדשים כדי לשדרג את הגישה המיושנת והלא מושלמת של תעשיית הפיננסים. דוגמה אחת לכך היא אינשורטק. אבני היסוד של אינשורטק כוללות תביעות, מודליזציה של סיכונים, הלוואות וביטוח. יישומי אינשורטק משתמשים בבינה מלאכותית ובמדע הנתונים כדי לאסוף, לעבד ולהעריך נתוני לקוחות, לקבוע סיכונים קשורים ולתמוך בתהליך החיתום של הביטוח. באמצעות יישומי פינטק, חברות הביטוח יכולות לזרז את הפעולות ולשפר את שירות הלקוחות.

בנקאות ניידת

ארגון כספים או בדיקת החשבון שלך אינה משימה קלה או מהירה. שמירה על פרטי הבנק שלך היא אפילו יותר קשה. ללא קשר לזמן, האפליקציה הניידת הגיעה לספק למשתמשים ממשק אינטראקטיבי עם גישה מהירה לפרטי החשבון.

בנקים לומדים שהבנקאות הניידת חשובה בדיוק כמו לבדוק את היתרה שלך באפליקציה, ולכן הם מתמקדים עכשיו יותר מתמיד בהעשרת החוויה הניידת שלהם. דוח זה של סטטיסטה טוען ש-75 אחוז מהדורות ה-Millennials בארה"ב משתמשים בשירותי בנקאות דיגיטלית.

תשלומים מבוססי P2P פותחים הזדמנויות חדשות לחברות שהחליטו ליצור פרויקט פינטק שמנצל את הצורך בכלים מתקדמים טכנולוגית לתשלומים מעבר למה שהבנקים מציעים. החל מהודעות ועד הלוואות חברתיות, חברות מאמצות במהירות את המערכות הללו כדי להרחיב את טווח ההגעה שלהן ולהגדיל את הכנסותיהן.

חברות רבות במגזר הפיננסי, כמו בנקים וחברות אשראי חלופיות, שואפות ליצור בריתות אסטרטגיות עם מוצרים לתשלום P2P במטרה לחדור לשוק הצרכנים. חברות שהחליטו ליצור פלטפורמה כזו רואות בכך דרך לעודד לקוחות חדשים בתעשייה לשלם את החשבונות שלהם בזמן ולחסוך כסף על החזרות ומניעת הונאות. הם מגלים שהטכנולוגיה לא רק עוזרת להם לשמור על לקוחות אלא גם עושה את העסקים שלהם לרווחיים יותר.

אפליקציות מסחר והשקעה

כמו הרבה כלים ואתרים אחרים ברשימה זו, אפליקציות מסחר והשקעה מציעות תובנה מסודרת ופשוטה לעולם המסחר. אפליקציות אלו מציעות יכולות מהירות ופשוטות שמבטיחות שתישאר מעודכן במה שקורה בעולם המסחר וההשקעות. בין אם אתה חדש בתחום או משקיע מנוסה, אפליקציות אלו יעניקו לך מבט מהיר על הכל, ממסחר במניות, למסחר במטבעות זרים ועד למסחר במטבעות קריפטוגרפיים, עם ממשק משתמש קל לשימוש.

אפליקציות מימון המונים

השימוש במימון המונים בתעשיית הפינטק הולך וגדל; הוא לובש צורות שונות עבור חברות פינטק שונות ואזורי נושא שונים. רבות מהסטארטאפים משתמשות בסוג זה של מודל כדי למשוך השקעות. כדי לתקשר בצורה פשוטה את קמפיין הפרויקט הפינטקי שלהם לקהלים, סטארטאפים משתמשים יותר ויותר באפליקציות שנבנו במיוחד עבור מימון המונים.

רבים מפתחים כעת אפליקציות כדי להקל על אנשים לקחת חלק במימון סטארטאפים שונים. אפליקציות כאלה כוללות אפליקציות לאיסוף כסף, בקשת הלוואות, סקירת הלוואות והחלפת חובות. הן גם מספקות הזדמנויות יקרות ערך להוכחת רעיון: על ידי הצגת תוכנית הסטארטאפ שלהם באפליקציית מימון המונים, הם יכולים מיד לראות אם המשתמשים מתעניינים בכך.

אפליקציות ציות רגולטוריות

פינטק כבר לא ראשי תיבות, זו תעשייה בפני עצמה. וכמו כל תעשייה אחרת, יש לה בעיות, אתגרים והזדמנויות ייחודיות משלה. החשובות ביותר מביניהן הן חוסר במשאבי ציות חזקים בתעשייה, חוסר שקיפות בדיווח, וחוסר במסגרת חוקית נוקשה הקשורה לשירותי בנקאות דיגיטלית. עם כל כך הרבה שצריך לטפל בו, תעשיית הפינטק ראתה פתרונות מגיעים בצורות שונות. רבות מחברות הפינטק פונות לפתרונות טכנולוגיים רגולטוריים כדי להתמודד עם האתגרים הגוברים שמטילה רשות ההתנהלות הפיננסית (FCA).

יישומי רגטק מבטיחים לא רק לטפל בציות אלא גם לשפר את הפעולות הפנימיות של מוסדות פיננסיים.

אפליקציות קריפטו וארנקים דיגיטליים

כשמדובר ביישומי מטבעות קריפטוגרפיים, יש כמעט אפשרויות בלתי מוגבלות לסטארטאפים בתחום הפינטק. אפליקציות אלו מיועדות להיות יעילות בעזרה ללקוחות הבנק עם מטבעות קריפטוגרפיים אישיים. ארנקים דיגיטליים הפכו גם הם לאופציה פופולרית לניהול מטבעות קריפטוגרפיים על ידי כך שהם מאפשרים ללקוח להעביר, למכור ולהחליף את המטבעות שלו בצורה מאובטחת בכמה הקשות קצרות.

עדיין יש הרבה שאינו ידוע על העתיד של תחום הקריפטו, ויש הרבה תנודתיות ובלבול, ובאופן כללי חוסר ודאות. זו הסיבה לכך שמקצועני פינטק ובנקים גדולים צריכים להיות הרבה יותר זהירים וזהירות כאשר הם מפתחים סוג זה של אפליקציה ולהשקיע יותר מאמץ בחינוך המשתמשים שלהם על מצב התעשייה.

בנקאות דיגיטלית

שירותי בנקאות דיגיטלית משתלטים על עולם הפיננסים. השווי השוק של אפליקציות בנקאות דיגיטלית הוערך ב-803.8 מיליארד דולר בשנת 2018 וצפוי להגיע ל-1610 מיליארד דולר עד 2027. אפליקציות בנקאות ניידות עוזרות למשתמשים לרשום ולצפות בהיסטוריית עסקאות, להפקיד צ'קים, להעביר כסף, לשלם חשבונות, או אפילו לבדוק את דירוג האשראי שלהם מבלי שיצטרכו לבקר בבנק. סוגים אלה של אפליקציות מהפכים את תעשיית הבנקאות בהתבסס על ההתקדמות הטבעית של מגמות דיגיטליות.

עם המצאת האינטרנט, המושג של הבנק הוא כיום מיושן. יותר ויותר אנשים נמנעים ממערכות הבנקאות המסורתיות ומשתמשים בשירותי הבנקאות הדיגיטלית החדשים. האפליקציות הללו חכמות, עתידניות, ובעיקר, נוחות יותר ומציעות שירות טוב יותר מכל בנק.

ארנקים מקוונים

ארנקים דיגיטליים או אפליקציות eWallet הן אפליקציות מבוססות תוכנה המאפשרות למשתמשים לקשר את חשבונות הבנק שלהם, לאחסן את הכרטיסים שלהם בצורה דיגיטלית, לנהל פעילויות קריפטו, או להוסיף כספים כדי לבצע תשלומים מקוונים באמצעות מכשיר נייד. במונחים פשוטים, הן הגרסה הדיגיטלית של ארנק אמיתי. בניגוד לאפליקציות בנקאות מסורתיות, אפליקציות ארנק דיגיטלי מאפשרות למשתמשים להוסיף סכום כסף, או מספר כרטיס, ישירות באפליקציה כדי לשלם אונליין או במוסד פיזי.

Source: ValuStrat

בהתאם למי הם המשתמשים של אפליקציית הארנק הדיגיטלי, ניתן להוסיף שיטות תשלום כמו קודי QR או תאימות לתקשורת בשדה קרוב (NFC) כדי להקל על העסקאות. חלק מהארנקים הדיגיטליים יכולים אפילו "לתקשר" עם כרטיס SIM של טלפון נייד, מה שמאפשר להם לפעול ללא אינטרנט. מה שהופך את אפליקציות הארנק הדיגיטלי למנצחות הוא שהן אלטרנטיבה אמינה, מהירה, ללא מגע ובטוחה לשיטות תשלום פיזיות.

אפליקציות לניהול כספים אישיים

תעשיית הפיננסים הגלובלית מעודדת באופן פעיל את השימוש באפליקציות לניהול פיננסי אישי (PFM) חזקות וקלות לשימוש. לפי Customer Think, 63% ממשתמשי הסמארטפונים התקינו לפחות אפליקציה אחת על הטלפונים שלהם. אפליקציות בנקאות שעוזרות לך להחליט כיצד לנהל את הכספים שלך נמצאות כיום בכל מקום, עם שווי שוק מוערך של 1,024.35 מיליון דולר בשנת 2019. צפוי שהשווי יגיע ל-1,576.86 מיליון דולר עד 2027, עם עלייה בקצב צמיחה שנתי של 5.7% בין 2020 ל-2027.

אפליקציות ניהול פיננסי אישיות משמשות כאלטרנטיבות נוחות לשירותים היקרים של בנקים מסורתיים ובמקרים רבים מחליפות סניפי בנק פיזיים. אפליקציות ניהול פיננסי אישי משתמשות בטכנולוגיה ובנתונים כדי לעזור למשתמשים לעקוב אחרי הכספים האישיים שלהם וליצור תוכניות פיננסיות יעילות יותר. הן מאפשרות למשתמשים לצפות בנתונים פיננסיים, ליצור תקציבים, לעקוב אחרי ההוצאות שלהם, להרוויח כסף, ליצור תוכניות חיסכון, לשלם חשבונות, לנהל משאים ומתנים על הלוואות וכו'.

אפליקציות מבוססות בלוקצ'יין

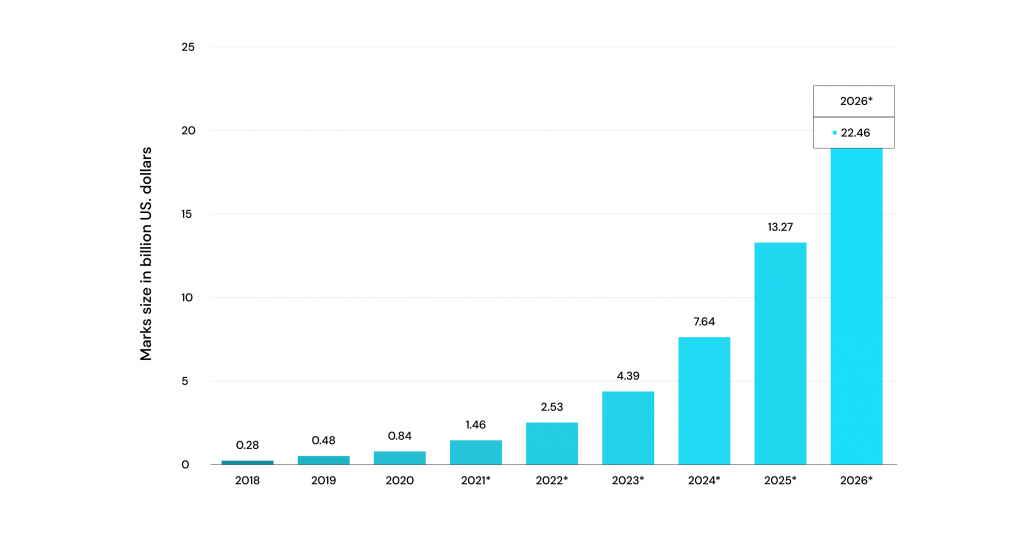

בלוקצ'יין היא הטכנולוגיה הידועה ביותר כעמוד השדרה של מטבעות קריפטוגרפיים. ניתן להשתמש בה כבסיס נתונים מבוזר כדי לרשום עסקאות, אשר מקושרות באופן מתמשך בשרשרת. תעשיית אפליקציות הפינטק נהנית במיוחד מטכנולוגיית הבלוקצ'יין. הבלוקצ'יין הוא דרך חדשה לשמור ולשלוט בנכסים בעולם האמיתי עבור פרויקט פינטק. מסיבה זו, תעשיית הפינטק הצליחה לאמץ טכנולוגיה זו ולהשקיע בפיתוחה. הגרף למטה מציג את השימוש בבלוקצ'יין בבנקאות ובשירותים פיננסיים.

Source: Statista

חובבי בלוקצ'יין מאמינים שבעתיד נראה את הופעתן של אפליקציות בלוקצ'יין שימשיכו את הנוף הפיננסי וידמוקרטו את מערכות הכלכלה בעולם. תעשיית פיתוח אפליקציות בלוקצ'יין פורחת כאשר חברות ממציאות דרכים חדשות וחדשניות לנצל את כוח טכנולוגיית הבלוקצ'יין עבור מגזרי כלכלה שונים. האפליקציות החדשות מאפשרות להשתמש בלוח החשבונות המבוזר לא רק עבור מטבעות קריפטוגרפיים, אלא גם עבור פרוטוקולי אבטחה חדשים, ניהול זהויות, וכלים חדשים של בינה מלאכותית.

אפליקציות ביטוח

תעשיית הביטוח מחפשת כל הזמן דרכים חדשות להפחית עלויות וליצור הכנסות מהשקעותיהן. לצד זאת, הן מעסיקות כל הזמן בדיקות ביצועי אפליקציות ניידות בניסיון להוסיף יותר תכונות לאפליקציות ביטוח ולכן הן משתנות מאוד במה שהן מציעות ואיך שהן מספקות שירותים.

עידן שירותי הבנקאות הדיגיטלית מציב הרבה מכשולים לסטארטאפים, אך אפליקציות ביטוח השתלבו היטב כדי לעזור להקל על חלק מהקשיים הללו. ישנם מספר נקודות התייחסות נפוצות כשמדובר באפליקציות ביטוח, אך אלו יכולות להשתנות משוק לשוק. אם אתה מחפש לבדוק את המים בתעשיית הפינטק, אפליקציות ביטוח הן מקום טוב להתחיל.

פתרונות ייעוץ רובו

לא יהיה נהדר אם תוכל להיות לך יועץ פיננסי אישי שיסייע לך להגדיל את העושר שלך? ובכן, התקדמות האחרונה בטכנולוגיית ייעוץ פיננסי אוטומטי עשויה עכשיו להגשים את החלום הזה.

בינה מלאכותית ולמידת מכונה נחשבים לנוהלי הבנקאות הדיגיטלית הטובים ביותר. הם משבשים את תעשיית הפיננסים, יוצרים הזדמנויות תעסוקה חדשות, וממירים את ניתוח הנתונים למשחקים יעילים יותר שיכולים לייצר תשואות גבוהות יותר. זו הסיבה שהתעשייה רואה עלייה בביקוש לתוכניות ייעוץ השקעות רובו שנועדו לנהל תיקי השקעות לביצועים מותאמים לסיכון טובים יותר.

תוכניות ייעוץ רובו מספקות שירותים פיננסיים על ידי יועצי רובו שמאוטמים את תהליך ההשקעה וניהול הנכסים. אפליקציות ייעוץ רובו מציעות ייעוץ פיננסי זול וטוב יותר מאשר בנקים.

מגמות בטכנולוגיית פינטק

שוק הפינטק הגלובלי נמצא בצמיחה, ויש ביקוש לרעיונות פרויקטים פינטק נישתיים ויצירתיים. הצרכים וההעדפות של הלקוחות משתנים בהתאם לסוג השירותים ואורח החיים שהם מנהיגים. לכן, פיתוח מערכת יחסים ארוכת טווח עם נישה ספציפית יעזור לעסק שלך.

מצב הנוכחי של פיננסים דיגיטליים נמצא במצב מתמשך של התפתחות, ולכן עליך ללמוד את המגמות בקפידה לפני שתחליט על רעיונות בנקאות עתידיים.

בינה מלאכותית ולמידת מכונה

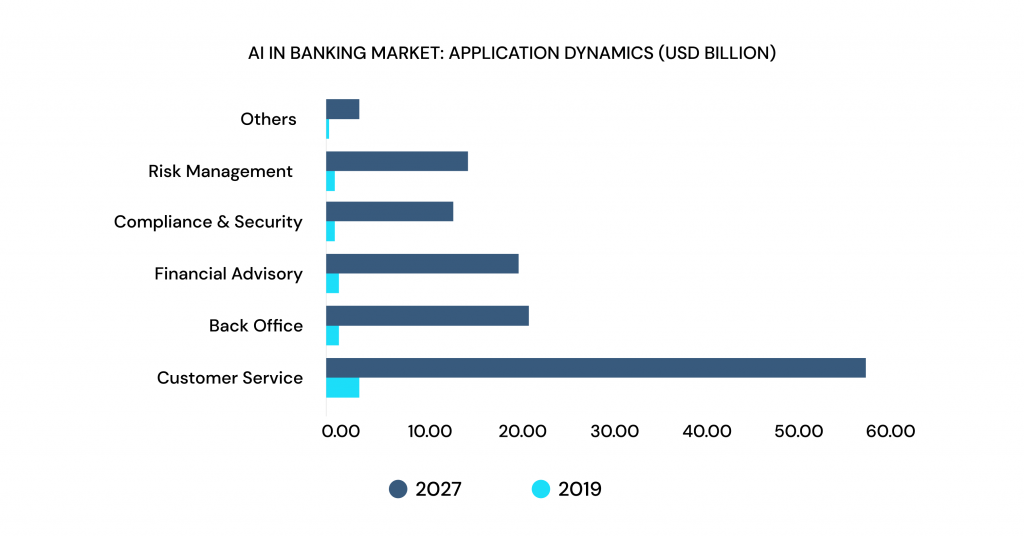

בינה מלאכותית (AI) מתחילה לחדור לשירותים פיננסיים. סוגים חדשים של איסוף נתונים וטכניקות למידת מכונה שנועדו לזהות הונאות ולזהות אנומליות בנתונים מתקדמים במהירות. בינה מלאכותית (AI) משמשת כיום רבות מחברות הפינטק כדי לקבל החלטות על סמך דפוסי מגמות ולחזות את התנהגות הלקוחות, מה שיכול לחזק את רכישת הלקוחות.

Source: Emergen Research

בינה מלאכותית נבדקת כיום יותר ויותר בפיתוח אנדרואיד לזיהוי פנים, תיוג תמונות וזיהוי טקסט. אלגוריתמים של למידת מכונה מיושמים בתהליכי מתן הלוואות, מעורבות יועצי אבטחה ואפילו מבצעים מחקר שוק. ככל שהענף מאמץ את הבינה המלאכותית, חברות פינטק יכולות להציע חוויות לקוח משופרות המותאמות להעדפות ולדרישות.

התקדמות בנתונים גדולים

חברות פינטק רבות השתמשו בנתונים גדולים כדי להיות יותר יעילות וחסכוניות בפעילויות העסקיות שלהן. בעבר, בנקים חישבו ציוני אשראי באמצעות נתונים מעשרות אלפי אנשים. עכשיו הם יכולים להשתמש במקור נתונים אחד, חלק ממיליון אנשים, כדי לחזות ציון אשראי עבור אדם. זהו שינוי מרשים בגיוס כספים מאנשים שהיה אחרת בלתי אפשרי.

למרות ששימוש בנתונים גדולים בפינטק קיים כבר הרבה זמן, הוא זכה לתשומת לב מוגברת בשנים האחרונות בשל הופעתן של סטארט-אפים פינטק, המשבר הכלכלי, האימוץ הנרחב של האינטרנט של הדברים, וההתקדמות בתשלומים דיגיטליים. תשומת הלב המוגברת הובילה את השחקנים המרכזיים בתעשיית הפיננסים (גולדמן סאקס, פידליטי אינבסטמנטס, בנק סטייט סטריט, ובלאקרוק) להשתמש עוד יותר בנתונים גדולים בפרקטיקות הבנקאות הדיגיטלית שלהם.

מערכות תשלום מבוססות בלוקצ'יין

בלוקצ'יין צפוי לשנות את תחום השירותים הפיננסיים עם שינויים בתהליכים ובטרנזקציות, אך הוא גם יוצר סופה מושלמת של הזדמנויות עבור תעשיית הפינטק. באמצעות הטכנולוגיה החדשה הזו, חברות פיננסיות ובנקים מוצאים דרכים חדשות וחדשניות לשווק את שירותי הבנקאות הדיגיטלית שלהם.

מערכות תשלום מבוססות בלוקצ'יין נוצרות עם מהירות ומעקב שנגישים לכל אחד. יתרה מכך, השימוש בבלוקצ'יין בתעשיית הפינטק מעניק את ההבטחה לאבטחת נתונים מלאה, נתונים מאושרים ושקיפות של פעילויות, מה שמחזק עוד יותר את מודל העסק.

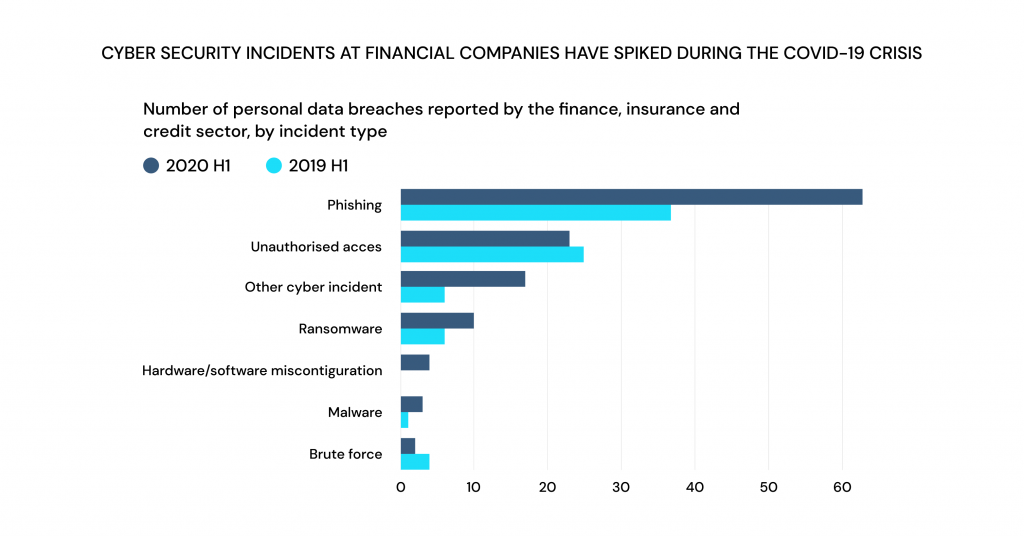

אבטחת נתונים

אבטחת נתונים מלאה היא אחת הדברים הקשים ביותר שחברות ברחבי העולם מנסות להשיג וזוהי אחת הסיבות העיקריות למאבק בין אפליקציות iOS לאנדרואיד. פשוט תסתכלו על כמה תקריות אבטחה המשתמשים נתקלו בהן במהלך 2019-2020:

הימנעות מסיכון שינתה את האופן שבו אנשים משתמשים בטכנולוגיה, מה שגרם לשירותים לשנות את המיקוד לאבטחה, פרטיות והגנת נתונים. ככל שהסטנדרטים והרגולציות החדשות צצות, חברות רואות שיטות חדשות לאבטחת נתוני משתמשים. מכיוון שכמעט כל פרצת נתונים, התקפת כופר ומקרה פריצה קורים בגלל אבטחה לא מספקת של אפליקציות מקוונות, חשוב להרגיע את הלקוחות שהכספים שלהם בטוחים.

מיקרו-שירותים

חברות שמחפשות להעביר עבודה לענן לעיתים קרובות מתמודדות עם דילמה. האם להריץ רק אפליקציה מונוליתית אחת גדולה או לפרק את האפליקציות לשירותים קטנים, ממוקדים, שניתן להרחיב אותם באופן עצמאי?

אחת הגישות הפופולריות ביותר בחברות פינטק מודרניות היא השימוש במיקרו-שירותים. בניגוד לאפליקציות מסורתיות אטומות, מיקרו-שירותים מיועדים להיות מודולריים, חלקים עצמאיים של תוכנה העובדים יחד כדי ליצור אפליקציה שלמה. הם נבנים כדי להיות ניתנים להרחבה, ביצועים גבוהים ויכולת הרחבה. בבחירה בין אנגולר או ריאקט לפיתוח אפליקציות מיקרו-שירותים, יש לזכור שבזכות Typescript, אנגולר הוא הטוב ביותר לאפליקציה של עמוד אחד בעוד שריאקט מספקת יותר גמישות ליצירת מיקרו-אפליקציות.

תכונות מפתח לאפליקציות פינטק

על אף שהתשתית והפרוצדורות של אפליקציות הפינטק משתנות, ישנם תכנים מסוימים שכל אפליקציות הפינטק צריכות לכלול.

אימות

פתרונות האפליקציות הפיננסיות של היום נוצרו כולם עם משתמשי המובייל בראש. השימוש במספר הטלפון שלך, בדוא"ל או בחשבון מדיה חברתית הוא הדרך הטיפוסית להתחבר לאפליקציה. תהליכי ההתחברות המסורתיים יכולים להיות מגושמים ונוקשים כמו הרבה חוויות מקוונות, אך אפליקציות הפינטק המודרניות מקלות הרבה יותר על שילוב התכונות שלהן כדי לשמור על המשתמשים מעורבים ומחוברים.

סריקה מהירה

תכונת הסריקה המהירה היא רעיון בנקאי נהדר נוסף. היא הוצגה לראשונה כדי לספק ללקוחות דוח הכולל מידע פיננסי כמו יתרות, הוצאות, חשבונות ושיעורי שימוש. התכונה מציעה גם עצות לגבי אילו חשבונות ניתן לסגור כדי לעזור ללקוחות לחסוך כסף. הפונקציה סורקת מסמכים עבור מילים או ביטויים מסוימים שיכולים להפעיל התראות, מיילים והודעות אחרות הקשורות לערכות מסוימות של אירועים.

התראות מותאמות אישית

על ידי הבנת היכן הקהל שלך מתמקד בזמן, תוכל להתאים את תוכן פרויקט הפינטק שלך כדי לענות על האינטרסים שלהם. התראות דחיפה מותאמות משלבות הודעה ממוקדת עם מגבלת זמן נתונה. כאסטרטגיית שיווק, יש להן מספר יתרונות, במיוחד היכולת להגדיל את המעורבות וההמרות עם סגנון שיווק ספציפי.

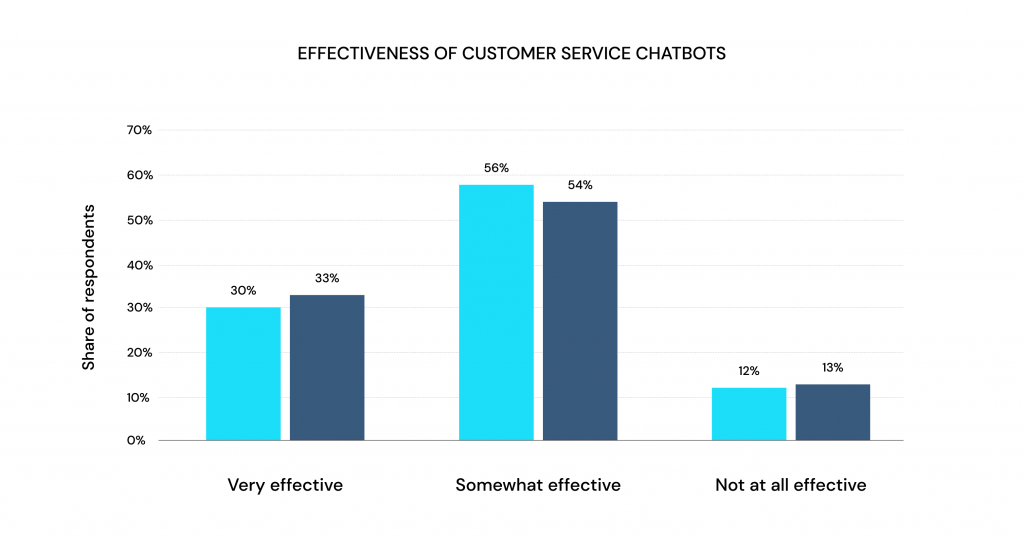

צ'אטבוטים מונעי בינה מלאכותית

פיתוח צ'אטבוט היה אחד הטרנדים המרכזיים עבור פיתוח אפליקציות iOS בשנת 2021. צ'אטבוטים המופעלים על ידי בינה מלאכותית עדיין בשימוש בעיקר באפליקציות פינטק כהרחבה שעוזרת לעסקים בתחום הבנקאות והביטוח להציע תמיכה טובה יותר ללקוחות.

Source: Statista

בוטים של AI גם מסייעים לדיגיטציה של תהליכים ואוטומציה של זרימת עבודה בעסקאות.

שירותים של צד שלישי

עסקים, בשל המורכבות והניידות שלהם, תלויים יותר ויותר בספקי צד שלישי למשימות כמו עיבוד תשלומים, שיכולות להיות קשות לניהול. שירותים של צד שלישי ביישומי פינטק יכולים לספק מגוון יתרונות כאשר הם משמשים בחוכמה. הם יכולים להגדיל את המודעות למותג, להניע נאמנות למותג, לתמוך בשירות לקוחות ברמה ארגונית, ולהגביר את הסיכוי שהלקוחות הקיימים יהפכו ללקוחות חוזרים.

כשהשוק של אפליקציות הפינטק הולך ונהיה מורכב יותר ועשיר בתכונות, הצורך בשירותים של צד שלישי שיתממשקו ויתפרסו באפליקציה הופך להיות חשוב יותר ויותר. לכן, הרבה חברות היום פונות ל- שירותי פיתוח אפליקציות ניידות במטרה לקבל עזרה ביישום תוספות שונות.

מיני-שאלות נפוצות

זו סדרת השאלות שמייסרות את חברות הבנקאות הפינטק. ניסינו לענות עליהן בקצרה:

איך לפתח אפליקציית פינטק?

כדי לפתח אפליקציית פינטק, עליך קודם כל להגדיר את מטרות העסק שלך. לאחר מכן, לפתח באופן פעיל אסטרטגיית יציאה לשוק. כדי לעשות זאת, חשוב לקחת בחשבון את הכלים, הכישורים והידע כמו גם את שוק היעד כבסיס לאסטרטגיית קידום הפרויקט שלך בפינטק. אילו מגזרים מתאימים יותר לאפליקציה שאתה בונה? איך תקל על מכירות? מהו המסלול למעורבות לקוחות? כל התשובות שלך צריכות להיות ממופות בבירור ומודרכות לפיתוח אפליקציית פינטק

אילו שפות לבחור לפיתוח אפליקציות פינטק?

היום, כמעט כל פתרונות האפליקציות הפיננסיות מפותחים באמצעות שפות תכנות מודרניות כמו ג'אווה, פייתון, C=+++. זה בגלל שהתוכנה הפיננסית בנויה סביב ניהול נתונים מורכב שמשמש לאחר מכן לספק מוצר או שירות פיננסי.

איך להבטיח אפליקציית פינטק?

אם אתה שוקל לבנות אפליקציה בתחום הפיננסי או התשלומים, שילוב אבטחה בכל שלב בתהליך השימוש באפליקציה הוא בעל חשיבות עליונה. הנה כמה טיפים להתחלה טובה:

אפשר סיסמאות מורכבות

תעד את כל פעילות המשתמש

עקוב אחרי כל העסקאות וחסום חשודות

ודא את אבטחת הקוד והתשתית שלך

שילב תהליכי אישור מרובי שלבים

כמה עולה לבנות אפליקציית פינטק?

רוב אפליקציות הפינטק בשוק (עם פונקציות חיוניות וממשק משתמש פשוט לפלטפורמה אחת) עולות כ-30,000 דולר ולוקחות כ-12 שבועות לבנייה. הסכום שייתכן שתצטרך כדי לבנות אפליקציית פינטק מתקדמת יותר נע בין 5,000 ל-500,000 דולר ויותר.

מעוניינים בניוזלטר החודשי שלנו? קבלו את התובנות, העדכונים וההנחות ישירות לתיבת הדואר שלכם רק פעם בחודש.

בחר מפתח לפיצ'ר

ספר לנו מה אתה צריך

שתף אותנו בסט הטכנולוגי שלך, במטרות ובדרישות — ואנו נכין רשימה קצרה של מועמדים מוכנים לראיון.

התאמה תוך 24 שעות

נחבר אותך עם מפתחים מהשורה הראשונה שמתאימים לכישורים שלך, לתקציב ולאזור הזמן שלך.

שלם רק כשאתה בטוח

אתה מנהל את כל הראיונות בעצמך — תשלם רק לאחר שמצאת מפתח שמתאים לצרכים שלך בצורה מושלמת.

By continuing to browse or by clicking ‘Accept’, you agree to the storing of cookies on your device to enhance your site experience and for analytical purposes. To learn more about how we use cookies, please visit our Privacy policy (see Cookies Notice section).