Die Digitalisierung hat massive Auswirkungen auf unser Leben im 21. Jahrhundert. Sie verändert Branchen und zwingt sie, entweder die Innovationen zu akzeptieren oder hinter den Wettbewerbern zurückzubleiben. Eine besondere Rolle in diesem Prozess kommt dem Bankensektor zu, der an vorderster Front steht, wenn es darum geht, neue digitale Bankinnovationen und -lösungen in sein Tätigkeitsfeld einzuführen, die wiederum als Katalysatoren für die Digitalisierung in anderen Sektoren der Wirtschaft dienen werden.

Die Welt des Bankwesens befindet sich in einem historischen Wandel. Neue Technologien sind darauf ausgelegt, die wachsenden Erwartungen der Kunden zu erfüllen, die hinsichtlich finanzieller Dienstleistungen anspruchsvoll und wählerisch sind. Kunden erwarten einen qualitativ hochwertigen Service, was die Banken dazu anregt, sich um Verbesserungen und Erweiterungen dessen zu bemühen, was sie anbieten können, um den wachsenden Anforderungen gerecht zu werden. Viele Banken greifen auf App- und Webentwicklungsdienste zurück, um fortschrittliche Lösungen zu schaffen und umzusetzen. In dieser Hinsicht hat die Qualität der Bankdienstleistungen, die Anzahl neuer Banking-Apps und die Geschwindigkeit ihrer Bereitstellung für den Verbraucher in letzter Zeit zugenommen.

TOP 13 Innovationen im Online-Banking

Von IoT über Blockchain bis hin zu KI werden alle fortschrittlichen Technologien zunehmend im Bankwesen eingesetzt, um das Leben der Nutzer einfacher und bequemer zu gestalten. Lassen Sie uns einen genaueren Blick auf die digitalen Bankinnovationen werfen, die verbesserte Dienstleistungen ermöglichen.

APIs

Die Bedeutung von APIs ist in den letzten Jahren exponentiell gewachsen und spielt eine wesentliche Rolle in der Banken- und Finanzbranche. APIs bieten eine leistungsstärkere Möglichkeit, Daten zu teilen und personalisierte Dienstleistungen anzubieten. Durch APIs können Banken ihren Nutzern sicheren Zugang zu ihren Finanzen über Drittanbieter-Plattformen gewähren. Es hilft auch Unternehmen, bankgestützte Produkte zu entwickeln.

Flexibilität, optimierte Finanzdienstleistungen, Wettbewerbsvorteil ermöglichten es den Banken, Folgendes zu erreichen:

Die einschüchternden administrativen Hürden reduzieren, die Benutzer normalerweise daran hindern, Kredite zu erhalten;

Die Fähigkeit, Echtzeiteinblicke in den Cashflow, die Liquidität und mehr über Grenzen hinweg zu generieren;

Eine vollständige Übersicht über alle finanziellen Aktivitäten an einem Ort mit der Möglichkeit, zu steuern, zu verfolgen und zu analysieren.

Echtzeit-Zahlungen

Mit der steigenden Nachfrage nach sofortigen Zahlungen müssen Systeme weltweit entweder dieser Anfrage nachkommen oder aus dem Markt gedrängt werden. Kunden verlangen mehr Komfort und Sicherheitsdienste und verarbeiten alle ihre Transaktionen mit schnellen, sofortigen Ergebnissen.

Echtzeit- oder Sofortzahlungen sind die neuesten Bankinnovationen, die zur neuen Norm werden, der Katalysator für die wichtigste Transformation im globalen Zahlungsumfeld.

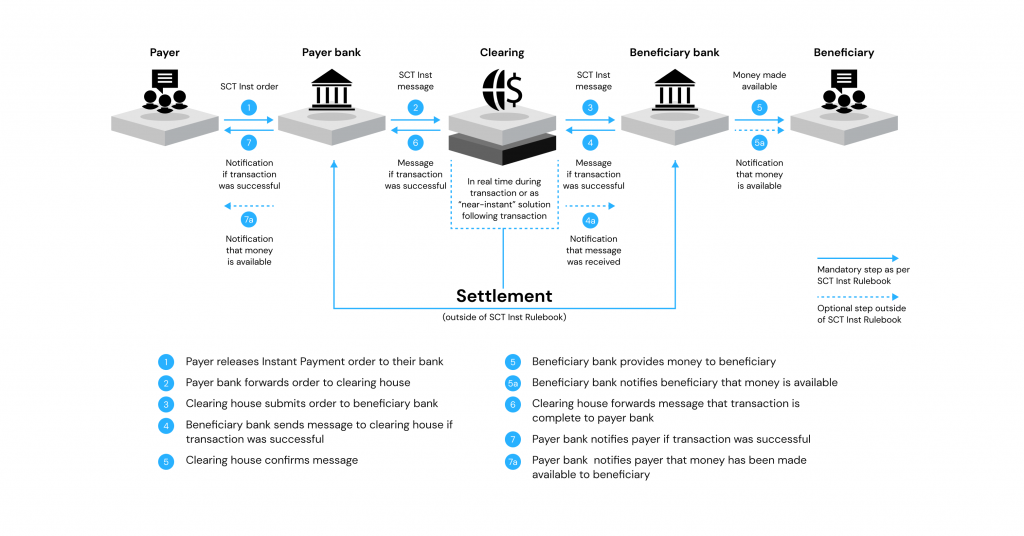

So stellt Deloitte den Instant-Zahlungsprozess dar:

Geschwindigkeit: Sofortiger Zugriff kann ein Unternehmen oder ein bestimmtes Projekt transformieren, wenn es um eine dringende Angelegenheit geht.

End-to-End-Kommunikation: Echtzeit-Zahlungen ermöglichen es, die Kreditkartendaten zu sammeln, abzugleichen und in einer einzigen Transaktion zu senden.

Effiziente Zahlungsroute: Sofortzahlungen erfüllen die Liquiditätsbedürfnisse und bieten den Kunden mehr finanzielle Kontrolle.

Irreversible Zahlungen: Echtzeit-Zahlungen sind unwiderruflich, was bedeutet, dass es nach Abschluss der Transaktion keine Möglichkeit gibt, sie rückgängig zu machen.

Cloud-Technologien

Die Fähigkeiten der neuesten Bankinnovationen sind in einem zunehmend digitalen Zeitalter von Vorteil, in dem die Kunden verbesserte digitale Erfahrungen von Unternehmen verlangen. Cloud-Computing hat die Datenverarbeitungskapazität und -sicherheit demokratisiert und erhöht, wodurch kleine und große Banken ihre veralteten Systeme schrittweise aktualisieren und im Web-Entwicklung erfolgreich sein können. Indem die meisten Dienstleistungen in die Cloud verlagert werden, können Finanzinstitute schneller agieren und die Größenordnungen ihrer Operationen effizienter verwalten.

Obwohl die meisten Fintech- und digitalen Bankdienstleistungsorganisationen ihre Kernsysteme noch nicht in die Cloud verlagert haben, planen die meisten von ihnen, diesen Schritt zu machen. Banken zögern, in diese neue Technologie zu drängen, aufgrund der Komplexität der Bereitstellung und der damit verbundenen Risiken (Governance, Sicherheit und Kontrolle). Die IBM-Forschung besagt, dass 91% der kritischen Bankarbeitslasten weiterhin in einem lokalen Rechenzentrum untergebracht sind.

Biometrie

Die Zukunft der Authentifizierungstechnologie im Bankwesen lässt sich in einem Wort zusammenfassen – Biometrie. Biometrie ist eine wichtige digitale Bankeninnovation, die verwendet wird, um Personen anhand ihrer physischen und Verhaltensmerkmale zu identifizieren, die einzigartig für jede Person sind. Obwohl sie noch nicht allgegenwärtig ist, übernehmen viele Marktführer bereits aktiv die Nutzung physischer Merkmale (Fingerabdrücke, Stimme, Gesicht, Tastenanschläge) zur automatischen Erkennung. Die Identitätsauthentifizierung wird die Zuverlässigkeit der Bankgeschäfte erhöhen und helfen, betrügerische Aktivitäten zu verhindern. Außerdem erwarten Banken, nach der Identifizierung den Kunden individuelle Dienstleistungen viel schneller anbieten zu können.

Einige Banken ziehen in Betracht, Technologien zur Erkennung von Besuchern nicht nur anhand ihrer Gesichter, sondern auch anhand ihres Gangbildes beim Navigieren im Gebäude zu verwenden und die Emotionen des Kunden zu identifizieren, um die Servicequalität zu bewerten.

Biometrie ist ein kritischer Schritt in Richtung digitale Transformation für PFIs, die sich den heutigen mobilen Sicherheitsrealitäten stellen. Zum Beispiel liest KI neben Fingerabdrücken eine Reihe einzigartiger Gesichtseigenschaften, die nicht von Frisur, Brille, Make-up und anderen Faktoren abhängen. Diese Technologie wird als biometrischer Gesichtsbeschreiber bezeichnet: Sie kann das ursprüngliche Gesichtsbild nicht wiederherstellen, und daher gelten die Daten als unpersönlich und vor Betrügern geschützt. Darüber hinaus erkennt das Programm eine Stimme anhand von 70 Parametern, während es Sprache mit Gesichtsausdrücken korreliert. Dies eliminiert Täuschung durch eine vorab aufgezeichnete Stimme.

In einigen Banken kann KI auch eine Person anhand der Tippgeschwindigkeit auf der Tastatur identifizieren. Eine weitere Möglichkeit, biometrische Technologien zu nutzen, besteht darin, das Muster der Venen in der Handfläche zu authentifizieren: Das Scannen erfolgt mittels Infrarotstrahlung, die durch das Gewebe der Hand dringt. Neben der Bekämpfung von Betrug hilft die Biometrie den Fintech- und Digitalbankkunden, auf entfernte Dienstleistungen zuzugreifen, die eine Identitätsverifizierung erfordern. Für Nutzer in abgelegenen Regionen bietet es die Möglichkeit, die besten Angebote in jeder Bank zu wählen, unabhängig von ihrer territorialen Abgeschiedenheit.

Chatbots

Um die Kommunikation zwischen einem Bankmitarbeiter und einem Kunden zu beschleunigen und zu erleichtern, begannen Banken, Chatbots zu verwenden, die einen Dialog mit einem Benutzer simulieren und damit die Notwendigkeit verringern, Kanäle wie Telefon oder E-Mail zu nutzen. Chatbots, die auf Standardfragen antworten, helfen, die Belastung der Callcenter zu verringern, halten jeden Kunden auf Kurs und erweitern die Möglichkeiten der Bank in zusätzlichen Kommunikationskanälen mit Kunden, was wiederum die Servicequalität verbessert.

Der Markt für Chatbots wächst jährlich um 25 %, und die Chatbots selbst verarbeiten 50 % der Anfragen. Chatbot-Technologien im Bankwesen sind in der Lage, sich mit der Datenbank der finanziellen Transaktionen der Kunden zu verbinden, Einkommen und Ausgaben zu analysieren und anzubieten, ein Sparkonto anzusparen, zu sparen oder aufzufüllen. Sie können jetzt Flugtickets kaufen, Rechnungen bezahlen oder eine Bestellung in einem Geschäft aufgeben, nachdem Sie eine Minute mit einem Roboter gesprochen und einen Klick in der App gemacht haben.

Darüber hinaus informieren Chatbots die Kunden über neue Bankprodukte und laufende Aktionen und bieten Informationen über Wechselkurse an. Diese Kommunikationsmethode ist 24/7 verfügbar und ermöglicht schnellen Zugang zu Informationen für Benutzer, die Instant Messenger (Programme für Smartphones oder Personal Computer, die für die Online-Kommunikation entwickelt wurden) verwenden.

Prozessautomatisierung

Die Entwicklung von KI-Technologien schreitet rasant voran und findet in immer mehr Branchen Anwendung. Banken werden zu Konglomeraten riesiger Informationsmengen, und jetzt sehen wir eine ziemlich intensive Konkurrenz im Bankensegment. Digitale Bankinnovationen ermöglichen eine weitere Kostensenkung und steigende Gewinne. Daher ist KI und ihre korrekte Anwendung im Hinblick auf die Zielgruppenansprache von Bankprodukten jetzt der Fokus der Aufmerksamkeit finanzieller Organisationen und gehört zu den bedeutendsten Innovationen im Online-Banking.

KI-Technologie zielt darauf ab, viele Probleme zu lösen, wobei das Hauptproblem die Anpassung von Bankinstrumenten an die Wünsche und Bedürfnisse der Kunden von Finanzinstituten sowie die Personalisierung von Bankprodukten und -dienstleistungen ist. Der Einsatz dieser Technologie ermöglicht es, das Datenerfassungssystem zu vereinfachen, Sprache und Video zu erkennen und zu analysieren, neuronale Netzwerke und biometrische Identifikation zu nutzen.

KI wird auch aktiv verwendet, um die Kreditwürdigkeit zu bestimmen (eine Methode zur Bewertung der Kreditwürdigkeit von Bankkunden basierend auf numerischen statistischen Methoden). Zum Beispiel legen diese Technologien die für den Kunden akzeptable Kreditgrenze basierend auf der automatischen Analyse der Daten des Kreditnehmers fest, wonach die Finanzinstitution basierend auf diesen Informationen den Kreditbetrag anpasst.

OCR

Eine der neuesten Bankinnovationen ist OCR. Die meisten Banken verwenden optische Zeichenerkennung oder OCR in ihren Aktivitäten, um den Kundenservice-Workflow zu digitalisieren, mit Geschäftspartnern zu arbeiten und Dokumente zu archivieren. Die OCR-Technologie verarbeitet große Mengen an Text und übersetzt das Bild in ein bearbeitbares Format. OCR-Software scannt Dokumente und überprüft automatisch die Richtigkeit ihrer Ausfüllung und sendet dann die gescannten Bilder zur Überprüfung an den Bankmitarbeiter. Nach erfolgreichem Abschluss der Überprüfung werden die gescannten Dokumente im Archiv gespeichert und können weiter im Informationssystem der Bank verwendet werden.

Die neuesten mobilen OCR- und Scanner-Technologien lassen sich leicht in iOS-, Android- und Web-Plattformen integrieren. Die Vorteile dieser Technologie umfassen die Automatisierung von Prozessen und die Reduzierung menschlicher Fehler, wodurch eine hohe Genauigkeit bei Dokumentenscans gewährleistet wird. OCR-Technologie ermöglicht einen effizienten Dokumentenvergleich und beschleunigt die Kreditbearbeitung um bis zu 70 Prozent.

Microservices

Anstelle der traditionellen Version der monolithischen Architektur, die es Banken erschwert, über einen bestimmten Punkt hinaus zu wachsen, bewegen sich Banken zu einem fortschrittlicheren Modell. Die Microservice-Architektur ermöglicht es, die Anwendung in viele verschiedene Teile zu unterteilen. Die Anwendungen werden in unabhängige Teile unterteilt, die getrennt voneinander arbeiten. Und es gibt ihr einzigartiges Geheimnis: Die Art und Weise, wie der Ansatz der Microservices die Bedenken beseitigt, die bei herkömmlichen Apps auftreten, besteht darin, dass er nicht auf Software für einen einzelnen Server beschränkt ist.

Werfen Sie einen Blick auf dieses Schema einer Mikroservice-Architektur der Bank:

Wie profitieren Banken davon?

Eine Änderung in einem Teil einer traditionellen Anwendung kann den Betrieb der gesamten App beeinträchtigen. Bei Mikrodiensten ist alles anders. Änderungen an einem Modul oder einer Funktion beeinflussen keine anderen Funktionen oder Module; jedes Modul und jede Funktion sind unabhängig und können eigenständig arbeiten. Diese Art von Architektur ermöglicht häufige Änderungen und Aktualisierungen, wodurch sowohl die Wahrscheinlichkeit von Fehlern als auch die Durchlaufzeit der Aufgabenverrichtung minimiert werden, was die iOS oder Android-App-Entwicklung erleichtert.

Weitere Vorteile sind:

Erhöhte Verarbeitungsgeschwindigkeit;

Hohe Skalierbarkeit;

Überlegene Sicherheit;

Verbesserte Leistung;

Anpassbare Funktionalität;

Einfache Integration.

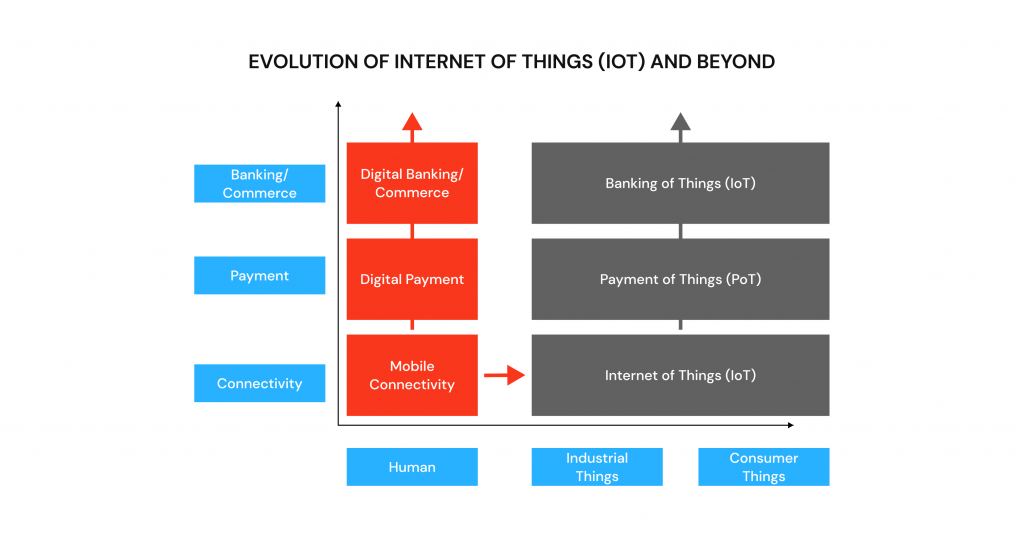

Internet der Dinge

Ein Netzwerk von internetverbundenen Geräten, die Daten sammeln und übertragen, wird als Internet der Dinge bezeichnet. Da die Welt 4,66 Milliarden Menschen im Jahr 2021 auf das Internet zugreift, kann das IoT wirklich fantastische Veränderungen in vielen Branchen bieten, einschließlich neuer spannender Entwicklungen im Bankwesen.

Die potenzielle Nutzung von eingebetteten Finanzdienstleistungen wird zunehmend verbreitet, und die vielen Innovationen und Fortschritte bei Smartwatches und Sensoren im gesamten Haus zeigen, wie wir diesen Trend weiter beobachten können. Von den tragbaren Geräten am Horizont bis hin zu den Smartwatches und anderen verwandten Geräten wird eine Verbindung zwischen Ihrem Bankkonto, Ihren intelligenten Geräten und der Privatsphäre Ihres Hauses gefördert.

Während sich Fintech- und digitale Bankinnovationen weiterentwickeln, suchen Banken nach neuen Möglichkeiten, um ihre Dienstleistungen zu verbessern. IoT bietet eine Reihe von Vorteilen für Kreditkarteninhaber, einschließlich einer zuverlässigeren und sofortigen Bankerfahrung. Banken können auch Kreditkartenbetrug und Debittransaktionen vorhersagen, was ihnen die Möglichkeit gibt, ihre Sicherheit zu bewerten.

Big Data und fortgeschrittene Analytik

Banken investieren jährlich Zehntausende von Millionen in das Sammeln, Speichern und Verarbeiten von Big Data. Fintech- und digitale Banken arbeiten mit einer riesigen Menge an Daten: Debitkarten-Transaktionen, Geldautomatenabhebungen, Kreditgeschichte und vieles mehr. Banken nutzen Big Data, um das Kundenverhalten zu studieren und zu segmentieren, den Verkauf zu verwalten, Risiken zu bewerten und Wettbewerber zu analysieren.

Werkzeuge, die auf der Analyse von Big Data basieren, ermöglichen es Ihnen, erhebliche Mengen an Informationen aus verschiedenen Quellen in jedem Format zu verarbeiten. Big Data-Technologien machen es möglich, korrekte Informationen über den „digitalen Fußabdruck“, den alle Internetnutzer hinterlassen, zu speichern, zu recherchieren und zu erhalten, was es den Banken wiederum ermöglicht, persönliche Angebote für ihre Kunden zu erstellen, Ressourcen effektiv zuzuweisen und eine digitale Strategie zu entwickeln.

BD-Analysen ermöglichen es Ihnen, Banknutzer in Segmente gemäß spezifischen Profilen zu unterteilen, die mithilfe dieser Technologien basierend auf dem Ausgabenmodell des Kunden und der Identifizierung von Transaktionskanälen erstellt werden. BD-Technologien helfen auch, die Struktur der Ausgaben und die vorherige Kreditgeschichte eines Kunden zu verstehen. Finanzorganisationen nutzen dies, um das Risiko bei der Vergabe eines Kredits zu bewerten.

Verbesserte Verbraucherfahrung

In den letzten Jahren (und insbesondere in den letzten zwei) konzentrierten sich viele Entwicklungen im Bankwesen auf den vollständigen Übergang zum Mobile Banking. Für viele Nutzer von Finanzdienstleistungen ist dies der Weg, der am häufigsten genutzt wird, um die notwendigen Informationen zu erhalten oder individuelle Transaktionen durchzuführen. Der Anteil der Kunden, die regelmäßig eine mobile Anwendung oder eine Online-Bank nutzen, wächst ständig. Das bedeutet, dass der Komfort und die Funktionalität von Mobile Banking-Anwendungen in den kommenden Jahren die Grundlage für einen Wettbewerbsvorteil bilden werden.

Moderne Nutzer sind technologisch fortgeschritten, benötigen eine personalisierte Einstellung und sind sehr ungeduldig. Ihre Priorität liegt nicht im Kommunikationskanal mit der Bank, sondern in der sofortigen Verfügbarkeit von Dienstleistungen, der Möglichkeit, das Problem 24/7 zu lösen, und der Sicherheit der Transaktionen.

Das ist es, woran moderne Banken arbeiten. Sie bemühen sich, die kognitive Belastung ihrer Nutzer zu reduzieren, den Zugang zu Finanzmitteln bequemer zu gestalten und Transaktionen noch schneller zu machen. Das ist der einzige Weg, wie sie im Markt bleiben und sich gegen die Konkurrenz behaupten können.

Menschliche digitale Bankdienstleistungen

Heute benötigen die Nutzer mehr als eine mobile digitale Bank, sie brauchen die persönliche Begleitung eines lebenden Menschen. Das sind die menschenzentrierten Technologien im Bankwesen, die kürzlich in der Finanzbranche aufgetaucht sind und das ist es, was die Nutzer jetzt verlangen.

Ein neuer Ansatz im Bankwesen, der als Human Banking bezeichnet wird, konzentriert sich darauf, digitales Banking mit einer zugänglichen, verständlichen und personalisierten Erfahrung anzubieten. Mit Human Banking kann jeder Kunde einen persönlichen Banker wählen, der seinen finanziellen Bedürfnissen entspricht, unabhängig vom Kontostand. Ein einfacher Schritt für Banken, um eine menschlichere Strategie zu verfolgen, besteht darin, ihren Kunden anstelle von numerischen SMS-Verifizierungscodes unterhaltsame Codes anzubieten. Infolgedessen wird der Kunde eine größere Verbindung zum Prozess wahrnehmen und sich das temporäre Passwort schneller merken.

Abgesehen von der Bereitstellung von hilfsbezogenen Einrichtungen ist das menschliche Banking eine Art soziale Verpflichtung. Es ist großartig, weil es darum geht, zu verstehen, dass Geld ein sehr sensibles Gut ist. Die Schwierigkeiten bei seiner Verwaltung können die Pläne und Ziele der Kunden behindern. Das menschliche Banking zielt darauf ab, alle Vorteile der digitalen Transformation im Bankwesen zu bieten und gleichzeitig Sicherheit, Vertrauen und menschliche Interaktion zu gewährleisten.

Spracherkennung

Roboter und virtuelle Assistenten führen routinemäßige und zeitaufwändige Aufgaben ohne menschliches Eingreifen genau und schnell aus. Darüber hinaus kann das Gespräch mit dem Roboter personalisiert werden. In den kommenden Jahren könnten Chatbots 85% der Kundenanfragen verwalten.

Die Sprachschnittstelle ist jedoch nicht so einfach zu entwickeln und bereitzustellen. Sie erfordert eine ganze Reihe von Zusatzlösungen: Deep Links, um Bildschirme mit Produkten zu öffnen, komplexe Integrationen zur Ausführung von Befehlen, selbstlernende Engines für Dialoge, Spracherkennungstools usw.

Blockchain

Wenn Sie Teil der Bankenbranche sind, ist es entscheidend für den Erfolg, an der Spitze der Technologie zu bleiben. Eine der neuesten Technologien, die Banken implementieren, ist Blockchain. Im Jahr 2018 führte Deloitte eine Umfrage durch, die die Neugier und Aufregung der Bankenbranche gegenüber der Blockchain-Technologie offenbarte. Tausend Banken nahmen an der Forschung teil, die letztendlich ihr Vertrauen in Blockchain und die Sicherheit, die sie bietet, offenbarte. Tatsächlich halten 84 % der Befragten sie für sicherer als traditionelle Lösungen, und über 95 % geben an, dass sie bereit sind, in die Technologie zu investieren.

Blockchain und Distributed-Ledger-Technologie wurden für finanzielle und geschäftliche Anwendungsfälle genutzt und haben sich schnell über die Verwendung von Kryptowährungen hinaus entwickelt. Von Logistik über Gesundheitswesen bis hin zu Solarenergie ist Blockchain überall, und natürlich hat es auch die Banken nicht ausgelassen. Die Blockchain bietet Unterstützung für das Hosting, die Integration und das Management verschiedener finanzieller Transaktionen, weshalb sie vielen Dienstleistungen, die derzeit von Dritten verwaltet werden, Transparenz bieten könnte. Durch den Verzicht auf Intermediäre kann Blockchain das Geldleihen sicherer machen und niedrigere Zinssätze bieten.

Durch die Speicherung von Kundendaten auf dezentralen Blöcken macht die Blockchain das Teilen von Informationen zwischen Finanzinstituten zugänglicher und sicherer. Mehrere kanadische Banken verwenden beispielsweise Blockchain-Technologien im Bankwesen, um den Nutzern zu ermöglichen, die Daten, die sie Finanzinstituten zur Verfügung stellen, zu kontrollieren und zu verwalten.

5G

Die Geschwindigkeit der Datenverarbeitung und der Kundenbindung wird immer wichtiger, da die digitale Transformation im Bankwesen an Fahrt gewinnt und volle Fahrt aufnimmt. Mit dem Aufkommen der 5G-Technologie wird die Datenübertragung und Konnektivität weiterhin exponentiell schneller und unterbrechungsfrei sein, was eine ganz neue Art des Geschäftswachstums und der Innovation ermöglicht.

5G wird schnellere und benutzerfreundlichere Zahlungsmöglichkeiten bieten, die mobile und digitale Transaktionen für viele Verbraucher noch beliebter machen werden. Schnellere 5G-Netzwerke werden den Banken helfen, komplexere Aufgaben viel schneller zu erledigen. Dank dieser Geschwindigkeitssteigerung werden Banken in der Lage sein, böswilliges Verhalten oder betrügerische Aktivitäten in Echtzeit zu bekämpfen.

Letztes Wort

Digitale Bankinnovationen verändern die Beziehung zwischen Kunden und Banken, verbessern die Finanzdienstleistungen und senken die Kosten für Kunden Transaktionen. Die Umsetzung der oben genannten Innovationen im Online-Banking ist ein wesentlicher Aspekt der Transformation der gesamten Branche. Um die positiven Effekte von Innovationen zu erhöhen, ist es am besten, digitale Entwicklungen im Bankwesen schrittweise einzuführen, verwandte Branchen zu beherrschen, die Geschwindigkeit der Produktverbesserung zu erhöhen und dabei den Fokus auf Datensicherheit zu legen.

Interessiert an unserem monatlichen Newsletter? Erhalten Sie die Einblicke, Updates und Rabatte direkt in Ihr Postfach, nur einmal im Monat.

Choose a feature developer

Sagen Sie uns, was Sie brauchen

Teilen Sie uns Ihren Tech-Stack, Ihre Ziele und Anforderungen mit – wir erstellen eine Shortlist mit interviewbereiten Kandidaten.

Passende Kandidaten innerhalb von 24 Stunden

Wir bringen Sie mit erstklassigen Entwicklern zusammen, die zu Ihren Fähigkeiten, Ihrem Budget und Ihrer Zeitzone passen.

Zahlen Sie nur, wenn Sie sicher sind

Sie führen alle Interviews selbst – zahlen Sie erst, nachdem Sie den Entwickler gefunden haben, der perfekt zu Ihren Anforderungen passt.

By continuing to browse or by clicking ‘Accept’, you agree to the storing of cookies on your device to enhance your site experience and for analytical purposes. To learn more about how we use cookies, please visit our Privacy policy (see Cookies Notice section).