In der Finanzwelt gibt es viele spezifische Begriffe, mit denen wir möglicherweise nicht vertraut sind. Aber einer von ihnen ist näher an unserem Alltag, als Sie denken – wir sprechen von Fintech. Vom Einkauf von Lebensmitteln in Ihrem örtlichen Supermarkt mit einer bevorzugten E-Wallet bis hin zur Nutzung von Online-Banking-Lösungen jederzeit und überall. Zweifellos erlebt die Finanzdienstleistungsbranche große Veränderungen, da neue Projekte und Startups weiterhin intelligentere, schnellere und bequemere Möglichkeiten zur Verwaltung unserer Finanzen anbieten. Und der Fintech-Sektor beschränkt sich nicht nur darauf! Kryptowährung und digitales Geld, Blockchain-Technologie, Insurtech, Robo-Advisor gehören zu den modernen Innovationen, die bereits die Finanzprozesse vieler Organisationen weltweit beeinflussen.

Mit mobilen Zahlungslösungen, Investitionswerkzeugen und anderen Alternativen zu traditionellen Optionen ist die Wahrscheinlichkeit hoch, dass wir in Zukunft überhaupt keine traditionellen Banken mehr benötigen werden. Und natürlich sprechen die Zahlen für sich: von 4,1 Billionen Dollar im Jahr 2019 auf 5,2 Billionen Dollar im Jahr 2020 ist der Gesamttransaktionswert digitaler Zahlungen sichtbar gestiegen. Mehr als 70 % der Finanzinstitute weltweit planen, die neuesten Innovationen umzusetzen, um die Kundenbindung zu verbessern. Und bis 2022 wird der Fintech-Sektor voraussichtlich 310 Milliarden Dollar wert sein.

Fast 1,6 Milliarden „unbanked“ Menschen weltweit haben immer noch keine Bankkonten und keinen Zugang zu Finanzprodukten wie Versicherungen oder Krediten, Fintech hat das Potenzial, ein solches globales Problem zu lösen. Basierend auf diesen Fakten wird erwartet, dass die Branche in Zukunft sprunghaft wachsen wird.

Was ist also die Definition eines Finanztechnologieunternehmens und welche Arten davon gewinnen derzeit an Popularität und erhalten Investitionen? In diesem Artikel werden wir häufige Fragen zu diesen Projekten beantworten und Ihnen Beispiele geben, die Sie inspirieren können.

Was wird als Fintech-Unternehmen betrachtet?

Fintech beschreibt verschiedene innovative Lösungen, die darauf abzielen, die Bereitstellung von Finanzdienstleistungen zu verbessern und zu automatisieren. Von großen Unternehmen bis hin zu Einzelpersonen hilft es, verschiedene finanzielle Operationen zu verwalten; je nach Ziel werden B2B- und B2C-Produkte und -Tools sowohl für PC- als auch für Smartphone-Nutzer erstellt.

Fintech hat im Laufe der Zeit Bedeutungen verändert, die einst auf die Backend-Instrumente von Banken verwiesen, umfasst die heutige Verwendung auch verbraucherorientierte Anwendungen.

Wenn man speziell über Fintech-Unternehmen spricht, definiert Fintech Organisationen, die verschiedene Arten von finanziellen und verwandten Dienstleistungen über Software anbieten: von Online-Banking bis hin zu Cybersicherheit und Anti-Betrugsprojekten, die darauf abzielen, Cyberkriminalität/Datenlecks zu verhindern.

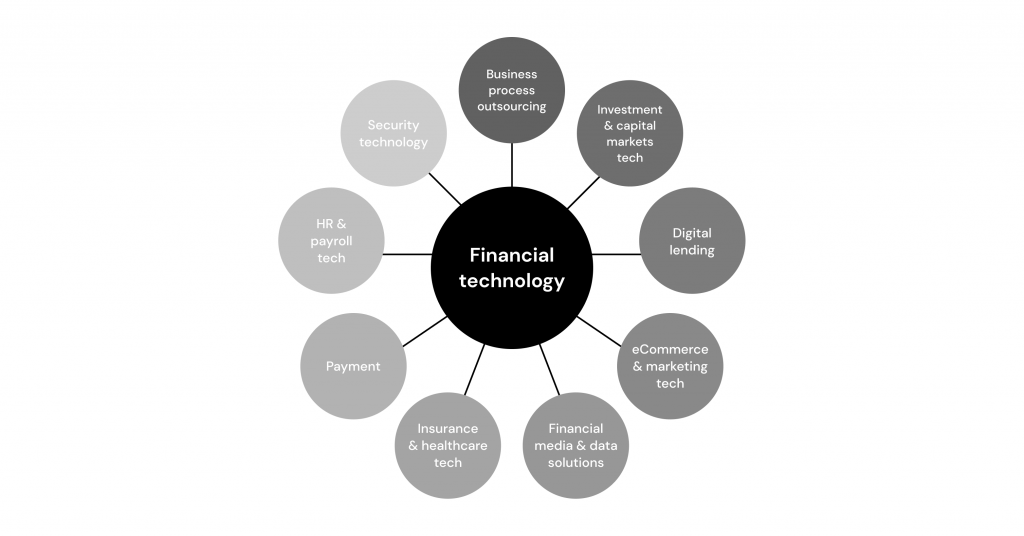

Gemeinsame Kategorien von Fintech-Unternehmen

Fintech-Unternehmen setzen Technologie ein, um Transaktionen zwischen Unternehmen und ihren Partnern (B2B) sowie Verbrauchern (B2C) zu unterstützen. Beide Märkte ziehen neue Akteure an, die sich auf Folgendes spezialisieren:

Mobile Zahlungen

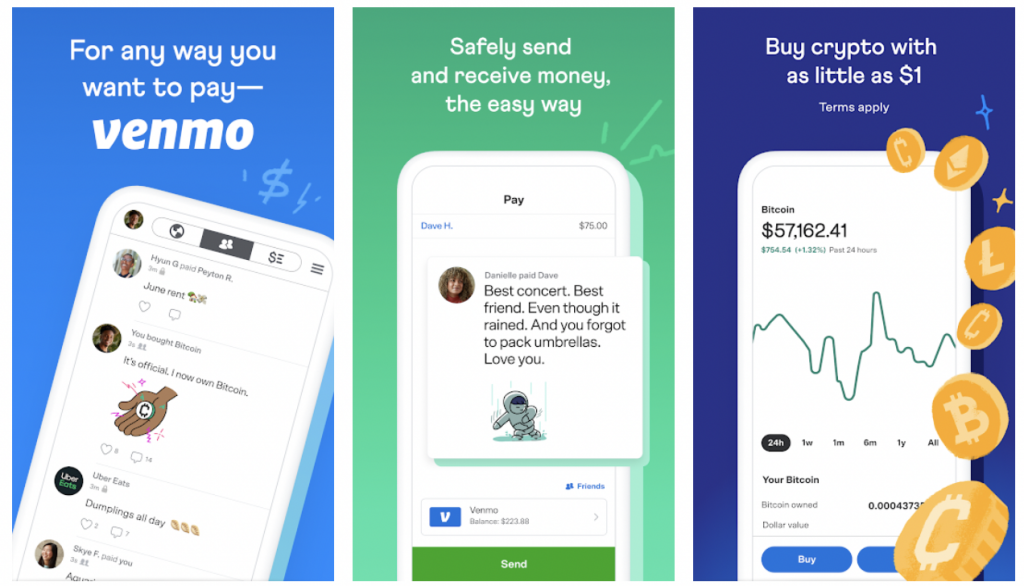

Die meisten von uns nutzen täglich Apple Pay, Google Pay oder andere Formen von mobilen Zahlungen. Bargeld verliert definitiv an Beliebtheit, insbesondere in unserer Post-Covid-Realität, und Startups können mit verschiedenen Ideen in dieses wachsende Segment eintreten. Ein gutes Beispiel, an dem man sich orientieren kann, ist Venmo. Wenn ein Benutzer Rechnungen mit Freunden oder Familienmitgliedern teilen möchte, z. B. für Lebensmittel, kann er/sie über diese mobile App Geld überweisen oder empfangen. Darüber hinaus wird der Venmo-QR-Code für kontaktlose Zahlungen in Geschäften verwendet; Benutzer können auch in einigen Apps wie Grubhub mit Venmo bezahlen.

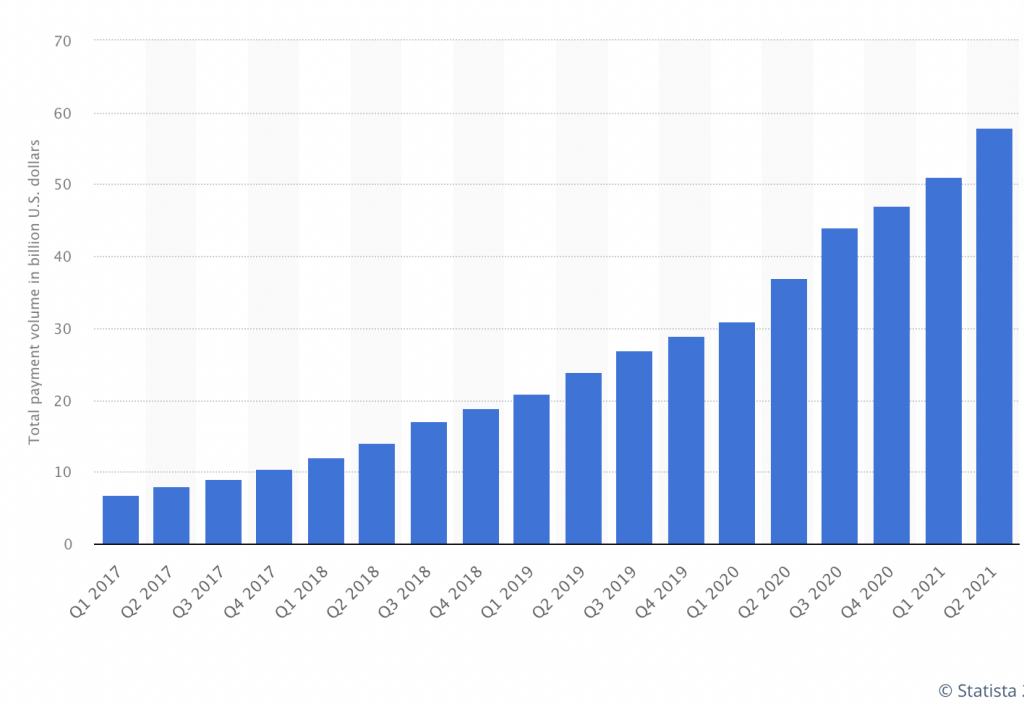

Ist es wert, in ähnliche Projekte zu investieren? Nur um über Venmo zu sprechen, nutzen täglich über 65 Millionen Menschen die Venmo-App. Im zweiten Quartal 2021 wuchs ihr gesamtes Zahlungsvolumen um 57%, mit über 37 Milliarden TPV am Ende des zweiten Quartals 2020.

Source: Statista

Es ist nur für US-Nutzer, daher können Sie ähnliche Projekte in Ihrem Land überprüfen, um Marktchancen zu analysieren.

Versicherung

Es ist nicht überraschend, dass Fintech auch diesen Sektor beeinflusst hat und erfolgreich den Begriff Insurtech in die Welt eingeführt hat. Technologiegetriebene Versicherungsunternehmen nutzen Innovationen, um verschiedene Dienstleistungen anzubieten: Die Abfrage von Versicherungsdetails kann so einfach sein wie ein Klick auf den Bildschirm des Telefons, während die Verwaltung des Versicherungsschutzes bequem über eine benutzerfreundliche Anwendung erfolgen kann. Insurtech-Trends umfassen künstliche Intelligenz, prädiktive Analytik, die Implementierung von Chatbots und sogar Drohnen, um Daten zu sammeln und zu analysieren, um eine Entschädigungsentscheidung zu treffen. In vielen Märkten haben Versicherer auch begonnen, Telematik zu nutzen, um das Kernprodukt Auto weiterzuentwickeln. Diese Szenarien sind keine Science-Fiction, da solche innovativen Instrumente in den nächsten Jahren zum Mainstream werden könnten.

Crowdfunding-Plattformen

Die Geschichte hat viele Aufzeichnungen über Fundraising durch die Menge: Dienste wie Kickstarter oder Patreon haben kleinen Startups oder sogar Einzelpersonen die Möglichkeit gegeben, grundlegende oder zusätzliche Mittel für ihre Projekte zu erhalten. Da es nicht mehr notwendig ist, zur Bank zu gehen und um einen Kredit zu bitten, haben solche Plattformen an Popularität gewonnen und es gibt immer noch Platz für Neulinge auf dem Markt. Der Crowdfunding-Markt wird voraussichtlich während des Prognosezeitraums 2021-2026 mit einer CAGR von über 16% wachsen.

Unternehmen im Bereich der Eigenkapitalfinanzierung ermöglichen es auch, dass Unternehmen leicht Geld sammeln. Einige von ihnen verbinden beispielsweise akkreditierte Investoren mit Startups, während andere Crowdfunding-Modelle verwenden.

Internationale Geldtransfers

Noch vor einem Jahrzehnt war die Geschwindigkeit internationaler Geldtransfers wirklich ein Problem. Außerdem war die Provision ziemlich hoch (ca. 8 %), sodass sowohl Kunden als auch Banken nach schnelleren Möglichkeiten suchten, Geld zu senden. Fintech-Unternehmen bieten heute schnellere und kostengünstigere internationale Geldtransfers an.

Zum Beispiel konnte das Unternehmen Ripple die Zeit für eine Transaktion von Stunden auf nur wenige Sekunden reduzieren.

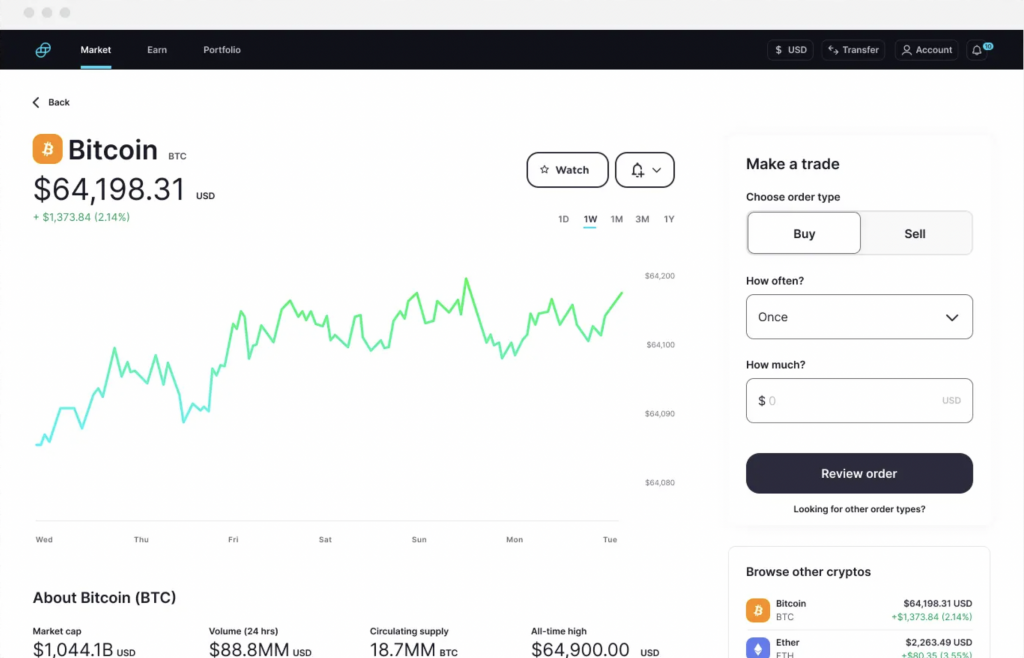

Blockchain und Kryptowährung

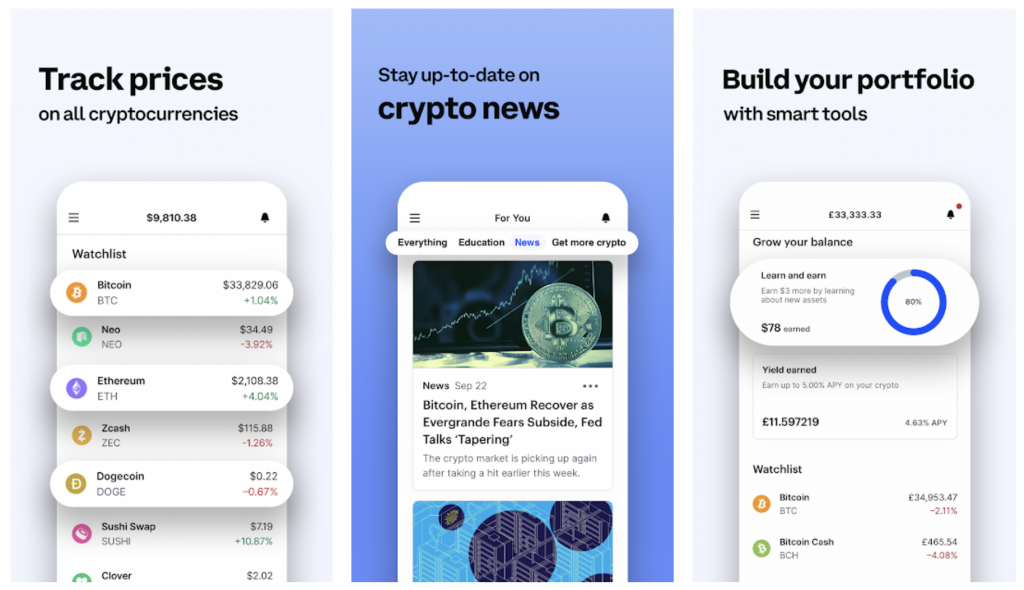

Kryptowährungsbörsen werden zu einer zunehmend beliebten Art von Fintech-Unternehmen, in die man investieren kann: Es ist eine einfache und bequeme Möglichkeit, bevorzugte Kryptowährungen zu kaufen und zu verkaufen. Wenn Sie in ein solches Projekt investieren möchten, ist ein gutes Beispiel, zu dem Sie aufschauen können, Coinbase, eine beliebte Plattform, die Benutzer über ihre Website und eine App verbindet. Jetzt hat es über 68 Millionen Benutzer in mehr als 100 Ländern. Der Dienst vermarktet sich als sichere Möglichkeit, Krypto (Bitcoin, Dogecoin, Litecoin, Ethereum usw.) zu kaufen, zu speichern, zu handeln und zu verkaufen. Hier haben Benutzer (sowohl Anfänger als auch Experten) die Möglichkeit, ein Portfolio aufzubauen, sich über die neuesten Krypto-Nachrichten auf dem Laufenden zu halten und den Markt leicht zu navigieren.

Coinbase founders claim that by popularizing the platform, they are building the crypto economy.

Ein weiteres Beispiel ist Gemini, eine einfache und sichere crypto-native Finanzplattform zum Aufbau eines Krypto-Portfolios. Es ist ein Treuhandunternehmen in New York, das von der New York State Department of Financial Services reguliert wird. Wie auf ihrer Website erwähnt, wurde Gemini mit einer „Sicherheits-zuerst“-Mentalität gegründet.

Gemini platform allows both individuals and institutions to buy, sell and store cryptocurrency.

Ein weiterer gehypter Begriff im Fintech-Sektor ist Blockchain, da sie eine wichtige Rolle bei finanziellen Innovationen spielt. Durch die Speicherung von Daten über ihr Netzwerk eliminiert die Blockchain die Risiken der Datenfälschung, was insbesondere im Bankensektor von Bedeutung ist. Es gibt weltweit 80 Millionen Blockchain-Wallet-Inhaber, und ihre Zahl steigt; das beweist, dass der Einfluss der Blockchain auf die Demokratisierung der Finanzen bereits spürbar ist.

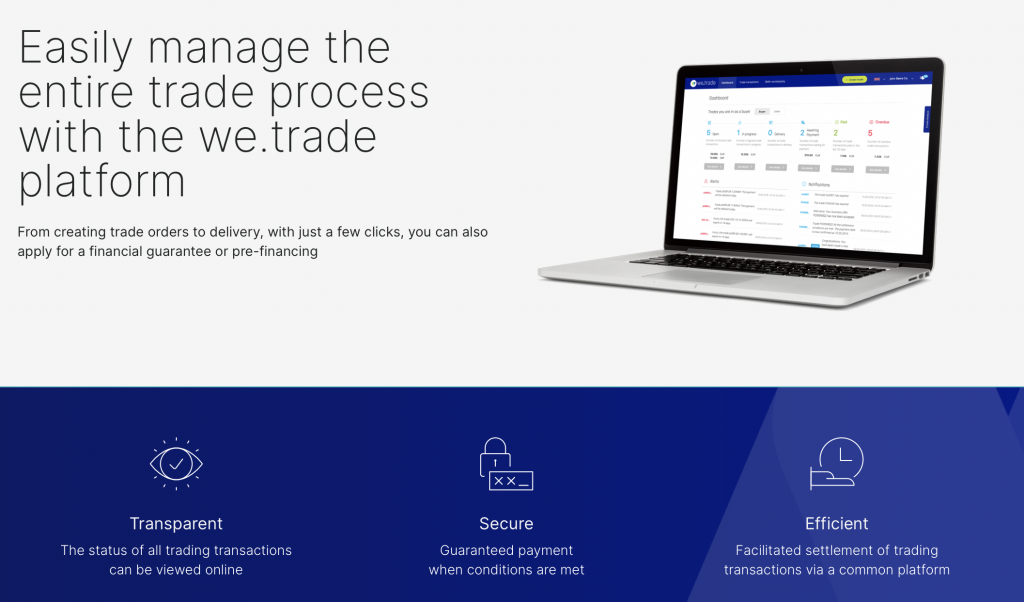

Wenn man über die aktivsten und erfolgreichsten Blockchain-Projekte im Finanzsektor spricht, ist we.trade auf jeden Fall erwähnenswert. Es handelt sich um eine Blockchain-gestützte Handelsfinanzierungsplattform auf Unternehmensniveau, die von IBM zusammen mit großen Banken wie CaixaBank, Deutsche Bank, Erste Group und UniCredit entwickelt wurde.

The platform enables companies to safely trade internationally which helps to stimulate global economic growth.

Verleih

Fintech hat die Art und Weise vereinfacht, wie Menschen Geld leihen. Mit modernen Kreditprodukten auf dem Markt ist es einfach, jederzeit einen Kredit zu erhalten. Es dauert Sekunden, um Ihnen das Ergebnis zu liefern, da fortschrittliche Software die Kreditwürdigkeit der Kreditnehmer automatisch analysiert. Solche Apps verbessern das Kundenerlebnis erheblich und sparen Zeit. Es ist nicht notwendig, ein Büro aufzusuchen, sodass das Warteschlangenproblem beseitigt wird. Außerdem können mehr Kunden gleichzeitig bedient werden.

Credit Karma ist ein beliebtes Unternehmen für persönliche Finanzen mit über 110 Millionen Nutzern in den Vereinigten Staaten, das für die Einführung kostenloser Kreditbewertungen bekannt ist. Die App bietet auch nützliche (und kostenlose!) Werkzeuge zur Kredit- und Identitätsüberwachung, nützliche Kreditkartenempfehlungen, die Suche nach Krediten usw.

Privatkundenbank

In der Vergangenheit waren Banken die Hauptquelle für Finanzdienstleistungen. Jetzt verändern Fintech-Unternehmen das, indem sie den Kunden neue Optionen bieten, d.h. gebührenfreie Debitkarten oder eine schnellere Genehmigung von Kreditkarten. Die Green Dot-Plattform bietet eine integrierte Bank, Programmverwaltung und APIs in Unternehmensqualität. Sie konzentriert sich darauf, modernes Banking und Geldbewegungen für alle zugänglich zu machen, indem sie bequeme Finanztechnologiedienste und Zahlungslösungen anbietet (jetzt für 33 Millionen Kunden!).

Green Dot’s integrated products and services accelerate user growth.

Robo-Advisor und Aktienhandel

Robo-Advisor beeinflussen definitiv die Vermögensverwaltungsbranche, indem sie intelligente Empfehlungen geben, die die Kosten für die Kunden senken. Die Implementierung einer solchen Lösung ist effektiver als die Einstellung eines Experten mit begrenzten Arbeitsstunden, da das System Daten rund um die Uhr analysieren kann, ohne Pausen zu benötigen.

Aktienhandels-Apps gewinnen in letzter Zeit ebenfalls viel Aufmerksamkeit. Vor ihrer Entwicklung mussten Investoren im Grunde genommen zu einer Börse gehen, aber jetzt können sie alle Operationen über ihr Smartphone von jedem Ort aus durchführen. Es gibt viele Richtungen, aus denen Startups wählen können:

Maschinelles Lernen und Künstliche Intelligenz helfen Händlern, effektiv Tonnen von Daten zu erfassen und zu analysieren, um genaue Entscheidungen zu treffen;

Geldtransferdienste helfen, Geld direkt von Aktien und Vermögenshandel auf die Bankkonten des Händlers zu überweisen;

Blockchain-Lösungen bieten eine sichere Möglichkeit, internationale Transaktionen durchzuführen.

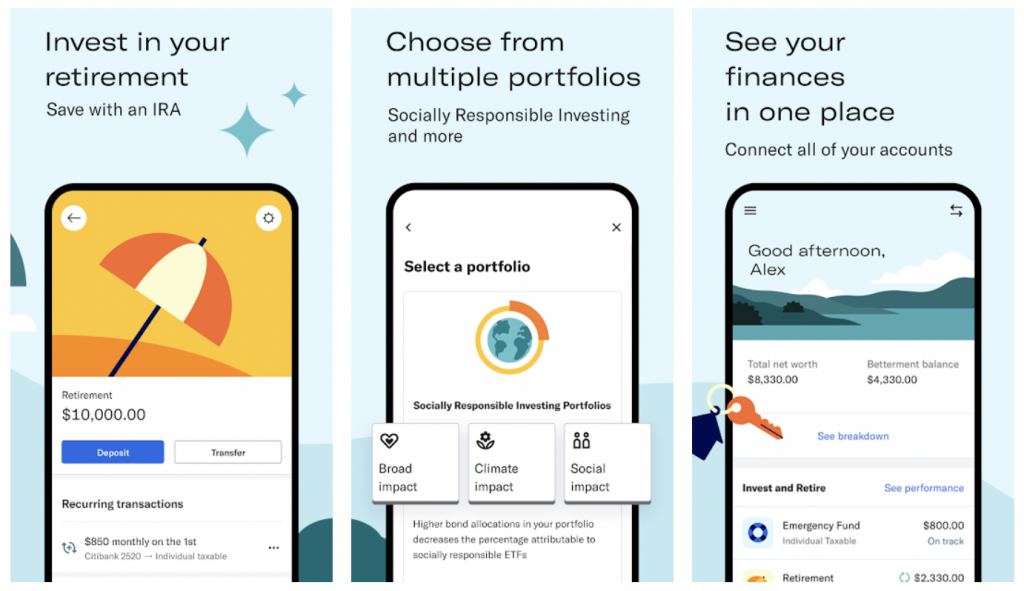

Betterment is among popular investing apps that give the tools and support to become a better investor. Its clear advantage is the service’s simplicity.

Budgetierungs-Apps

Der traditionelle Weg, Finanzberatung zu erhalten, war über Banken und beinhaltete viel menschliche Interaktion, aber jetzt können die Menschen personalisierte Budgettipps direkt von ihren Smartphones erhalten. Apps wie Mint oder FinancialAdvisor haben umständliche Excel-Tabellen und Notizbücher ersetzt, da sie Ihnen alle Arten von Ressourcen zur Verwaltung Ihres Geldes, zur Berechnung Ihrer monatlichen Zahlungen und zum intelligenteren Sparen bieten können.

Mint allows users to reach their financial goals by analyzing monthly bills, creating budgets, and planning savings effectively.

Ideen für B2B-Fintech-Produkte

Wenn Sie ein Fintech-Projekt starten, stellen Sie sicher, dass Sie die Zielgruppe entsprechend definiert haben. Neben einzelnen Nutzern können Unternehmen Finanzinstitutionen und deren Partner, große Unternehmen oder sogar die Regierung (B2G) bedienen. Wenn Sie in einen B2B-Markt eintreten möchten, gibt es viele Möglichkeiten für Neulinge.

Unternehmen können cloudbasierte Instrumente und CRMs nutzen. Erfolgreiches Beispiel: Salesforce

Kleine Unternehmen können schnell und einfach Kredite über KI-basierte Plattformen erhalten. Erfolgreiches Beispiel: Kabbage

Unternehmen können intelligente Zahlungskarten für Mitarbeiter implementieren, um Dinge zu kaufen, die sie für die Arbeit benötigen. Erfolgreiches Fintech-Startup-Beispiel: Pleo

Unternehmen können grenzüberschreitende Einnahmen und Finanzierungen in ihrem Geschäft verwalten. Erfolgreiches Fintech-Startup-Beispiel: Airwallex

Unternehmen können Firmenkreditkarten implementieren. Erfolgreiches Fintech-Startup-Beispiel: Brex

Fazit

Fintech ist die Zukunft der Finanzen: Es hat den globalen Finanzsektor drastisch verändert und spielt nun eine bedeutende Rolle dabei, die Art und Weise zu verbessern, wie Investoren tatsächlich an den Aktienmärkten teilnehmen. Unternehmen haben verschiedene innovative Produkte entwickelt, darunter Budgetierungsanwendungen, Zahlungsplattformen, E-Wallets oder andere Werkzeuge, um den Verbrauchern zu helfen, ihr Geld effektiv zu verwalten.

Es ist klar, dass die am meisten diskutierten Fintech-Startups eines gemeinsam haben: Sie sind dazu geboren, traditionelle Anbieter herauszufordern. Diese Neulinge kommen mit agilerer Technologie und bieten schnellere Dienstleistungen an, als es jede alte Institution tun kann.

Banken und verwandte Institutionen werden in diesem Innovationsspiel nicht zurückgelassen, da sie beginnen, in moderne Lösungen zu investieren, um die Erwartungen ihrer Kunden zu erfüllen. Und es reicht nicht aus, nur mit Innovationen und Technologietrends Schritt zu halten: Um effektiv gegen Startups zu konkurrieren, benötigen traditionelle Institutionen grundlegende Veränderungen in vielen Unternehmensaspekten: angefangen bei der Unternehmensstruktur bis hin zur Vertrautheit der Mitarbeiter mit den implementierten Technologien und weiterer Schulung. Letztendlich würden mehr Fintech-App-Ideen für Startups geboren werden, die noch mehr Möglichkeiten für Neueinsteiger auf der ganzen Welt eröffnen würden.

Wenn Sie sich fragen wie man ein Fintech-Startup aufbaut und was die aktuellen Trends in der Finanztechnologie sind, schauen Sie sich andere verwandte Artikel in unserem Blog an. Wenn Ihr Projekt Fintech-App-Entwicklungsdienste benötigt, bitte kontaktieren Sie uns, damit wir Ihrem Unternehmen beim Wachstum helfen können!

Interessiert an unserem monatlichen Newsletter? Erhalten Sie die Einblicke, Updates und Rabatte direkt in Ihr Postfach, nur einmal im Monat.

Choose a feature developer

Sagen Sie uns, was Sie brauchen

Teilen Sie uns Ihren Tech-Stack, Ihre Ziele und Anforderungen mit – wir erstellen eine Shortlist mit interviewbereiten Kandidaten.

Passende Kandidaten innerhalb von 24 Stunden

Wir bringen Sie mit erstklassigen Entwicklern zusammen, die zu Ihren Fähigkeiten, Ihrem Budget und Ihrer Zeitzone passen.

Zahlen Sie nur, wenn Sie sicher sind

Sie führen alle Interviews selbst – zahlen Sie erst, nachdem Sie den Entwickler gefunden haben, der perfekt zu Ihren Anforderungen passt.

By continuing to browse or by clicking ‘Accept’, you agree to the storing of cookies on your device to enhance your site experience and for analytical purposes. To learn more about how we use cookies, please visit our Privacy policy (see Cookies Notice section).